Liz Ann Sondersová z investiční společnosti Schwab se v jedné ze svých posledních analýz zaměřuje na oblast, která budí v mnohých obavy: Na výši dluhů v USA. Poukazuje zejména na to, že zadlužení amerických domácností a finančního sektoru se během pokrizových let znatelně snížilo, ovšem vládní dluhy a zadlužení korporátního sektoru mimo finanční instituce se prudce zvedá. V oblasti dluhové služby pak proti sobě stojí pozitivní vliv očekávaného silného růstu ekonomiky a negativní vliv utaženější monetární politiky, která by měla hospodářský boom doprovázet.

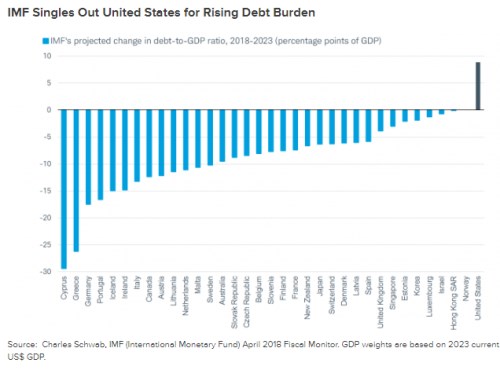

Ohledně dalšího vývoje amerických vládních dluhů Sondersová poukazuje na projekce Mezinárodního měnového fondu, který očekává, že Spojené státy budou jedinou zemí, kde v následujících pěti letech zadlužení nadále poroste, viz následující obrázek. Nejvíce by zadlužení mělo klesat v zemích, jako je Kypr, Řecko, Německo a Portugalsko:

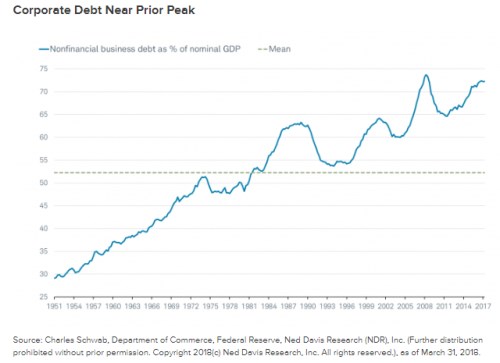

Podle ekonomky je zadlužení amerických domácností zpět na rozumných úrovních a dluhová služba se dokonce nachází mimořádně nízko. To se ovšem samozřejmě změní s tím, jak bude Fed utahovat svou politiku a jak porostou sazby. Investoři podle Sondersové věnují významnou pozornost korporátnímu dluhu, který podle následujícího grafu u nefinanční části firemního sektoru dosahuje téměř stejné úrovně jako před finanční krizí:

Collin Martin, který ve společnosti Schwab stojí v čele dluhopisových strategií, k vývoji korporátního zadlužení říká: Z dlouhodobého hlediska jde bezesporu o riziko. Řada firem využila nízkých sazeb k vydávání nízkoúročených obligací a prodlužovala průměrnou dobu splatnosti svých závazků. Řada těchto zdrojů byla použita na odkupy akcií, výplatu dividend, fúze a akvizice.

Firmy jsou podle Martina často kritizovány, že odkupy akcií jsou jen finančním inženýrstvím a nezvyšují jejich hodnotu tak, jako když investují do produktivního kapitálu. A tento argument je platný, i když akcie firem, které odkupy provádí, si podle dat zatím vedly obecně lépe. Martin nicméně nečeká, že by na dluhopisových trzích mohlo v dohledné době dojít k nějakému negativnímu zlomu, protože proti vysokým dluhům stojí v rozvahách korporátního sektoru i vysoká zásoba hotovosti.

Zdroj: Schwab