Přinášíme Vám další díl trojdílného analytického seriálu “Ropný trh a břidlicová revoluce” mapujícího americký břidlicový boom, který v posledních letech obrátil globální ropný trh vzhůru nohama. To, jak zásadním způsobem břidlicová revoluce proměnila americký ropný sektor a ekonomiku, jsme nastínili již v prvním díle. O nic méně významný však nebyl ani dopad břidlicového boomu na ropný trh ve světě.

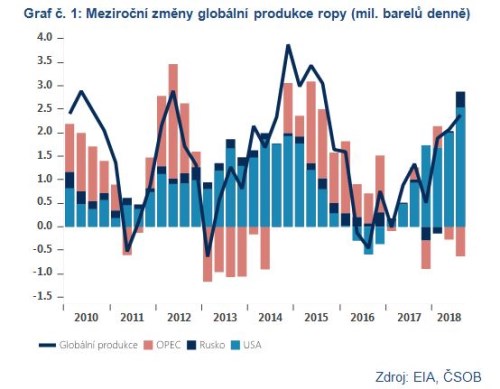

Nárůst těžby ropy v rámci první vlny břidlicové revoluce byl natolik mohutný, že jen mezi léty 2010-2014 byly Spojené státy zodpovědné za více než 65 % přírůstku globální těžby ropy a kapalných paliv (graf č. 1). Ten v konkrétních číslech představuje 5,5 mil. barelů denně, z čehož 3,9 mil. barelů denně tvoří surová ropa.

Dopad růstu americké produkce na tržní bilanci tlumil v tomto období především pokles těžby z Libye v důsledku občanské války (z 1,6 až na 0,5 mil. barelů denně) a Íránů v důsledku mezinárodních sankcí (z 3,7 až na 2,7 mil. barelů denně). Navíc, Saúdská Arábie – de facto lídr kartelu OPEC – nebyla ochotna tyto výpadky plně “akomodovat” s cílem udržet trh napjatý. Na druhou stranu, americká expanze soustavně překonávala i ty nejoptimističtější předpovědi, a tak v polovině roku 2014 nakonec dopomohla vyrovnat bilanci nabídky a poptávky na trhu.

A nejen to, právě růst americké produkce totiž pomohl odstartovat následný kolaps cen ropy, který započal v červnu 2014, kdy se cena ropy obchodovala za 115 USD/barel, a pokračoval až do ledna 2016, kdy cena poklesla až pod 30 USD/barel.

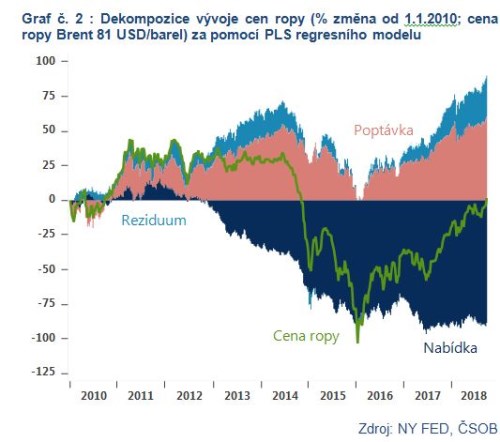

Pro globální ropný trh totiž růst těžby ze Spojených států představoval významný pozitivní nabídkový šok. Ten byl ve zmíněných letech navíc umocněn slábnoucí dynamikou růstu světové ekonomiky, tj. negativním poptávkovým šokem, jak ukazuje historická dekompozice jednotlivých šoků na grafu č. 2.

Prudký propad cen ropy předznamenal problémy pro státy silně závislé na exportech ropy, zvláště pak ty bez dostatečných finančních zdrojů na krytí výpadků ropných příjmů. Třebaže v tomto období nenastaly podobně zásadní politické zlomy jako při dřívějších epizodách poklesů cen ropy (Íránská revoluce v roce 1979 či kolaps SSSR v 80. letech 20. století), mnohé země byly nuceny k historicky bezprecedentním reformním krokům, jako např. zavedení daně z přidané hodnoty nebo omezení dotací na spotřebu pohonných hmot. Saúdská Arábie pak kupříkladu přišla s plánem primární veřejné nabídky akcií (IPO) státního ropného gigantu Saudi Aramco a později i megalomanským projektem transformace celé ekonomiky s odhadovanými náklady v řádu stovek miliard dolarů (Saudi Vision 2030).

Pokles cen ropy dopadl citelně i na samotné americké těžaře ropy, kteří byli po většinu vlastní existence zvyklí na pohodlí vysokých cen ropy. Ti se tak nejenže stali do značné míry obětí vlastního úspěchu, ale i terčem kartelu OPEC. Ten totiž začal v listopadu 2014 implementovat strategii nemilosrdného „vyhladovění“ amerických těžařů. Jejím cílem bylo tyto producenty, jejichž mezní náklady na těžbu byly výrazně nad průměrem kartelu OPEC, a kteří v očích kartelu přežívali pouze díky vysokým cenám ropy, z trhu vytlačit.

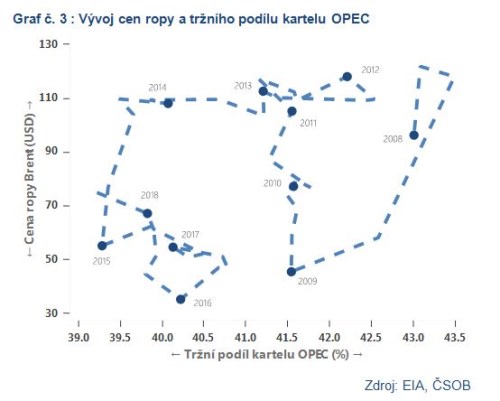

V situaci nadbytku ropy na světových trzích tak kartel dále zvýšil její nabídku, což ještě více prohloubilo propad cen. Tato strategie přitom reflektovala historické dilema kartelu OPEC, respektive Saúdské Arábie, která trvale alternuje mezi dvěma (operačními) cíli – tržním podílem a cenou ropy. Saúdové si byli vědomi, že v důsledků americké expanze přicházejí o nemalý tržní podíl, který klesl ze 43 % v roce 2008 na 39 % v roce 2014 (graf č. 3). V paměti Saúdů navíc rezonovala zkušenost z 80. let, kdy země prudce snížila produkci v reakci na propad cen, aby na konci této epizody zjistila, že přišla o dlouhodobé klienty a její tržní podíl klesl z 15 % v roce 1976 až na 6 % v roce 1985.

Jak přežít krizová léta, aneb start-stop model v praxi

V tento moment se však ukázala až nečekaně vysoká odolnost amerických těžařů v prostředí nízkých cen ropy. Ti nejenže nakonec nebyli z trhu vytlačeni, ale naopak se stali výrazně efektivnějšími a jejich model paradoxně i udržitelnější. Jak je to možné?

V prvé řadě totiž američtí producenti začali ve velkém osekávat náklady (nejen) na těžbu. Třebaže z počátku nebyli díky zajišťovacím operacím pod masivním tlakem nižších cen ropy, jen mezi lety 2014-2016 poklesly kapitálové výdaje o 70 %, provozní náklady o polovinu a celé odvětví opustilo na 200 tis. pracovníků. Změnil se i charakter financování produkce. Standardní bankovní úvěry totiž byly poskytovány oproti kolaterálu, který tvořily nevytěžené zásoby ropy, jejichž valuace se díky kolapsu cen výrazně zhoršila. Z tohoto důvodu tak dluhovou formu začalo ve větší míře doplňovat i financování pomocí soukromého kapitálu (private equity), jenž má typicky rizikovější profil.

Ačkoli mezi roky 2015-2017 muselo v celých Spojených státech vyhlásit bankrot dle odhadů přibližně 100 těžařů (konvenční i nekonvenční produkce ropy a zemního plynu), odchod společností z trhu nebyl – i přes jejich významné zadlužení – nikterak masivní. K čemu naopak došlo, byla jistá forma konsolidace sektoru, tj. fúze těžařských firem a odchod producentů s nejvyššími mezními náklady na těžbu.

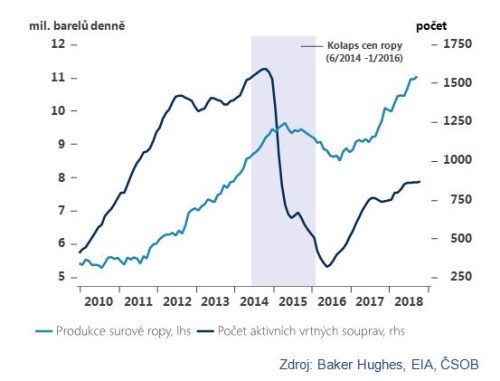

Kromě snižování nákladů pak producenti břidlicové ropy pokračovali především ve zvyšování produktivity. Přestože tak počet aktivních vrtných souprav (tradičně považován za předstihový indikátor budoucí produkce) klesl mezi roky 2014-2016 o 80 %, produkce surové ropy poklesla za stejné období pouze o 12 %, jak ukazuje graf č. 4.

K růstu produktivity přispělo několik faktorů. Za prvé, těžaři se začali ve větší míře soustředit na nejlukrativnější lokality pro těžbu břidlicové ropy (sweet spot). Opuštěna byla naopak místa, která se za dané situace stala neprofitabilní (třebaže byla navrtána, tzv. Wells Drilled But Uncompleted, DUC), a to právě ve prospěch těch, kde byla produkce na těžební věž nejvyšší díky příznivé geologické skladbě podloží (tzv. high grading).

Za druhé pak došlo jak k dalšímu rozšíření, tak i inovacím technik těžby břidlicové ropy. Jednalo se např. o mohutnějším využití tzv. multi-pad wells, které umožňují z jedné aktivní vrtné soupravy navrtat několik ropných vrtů. Kupříkladu v Bakkenu se tak počet vrtů na aktivní vrtnou soupravu mezi lety 2011-2016 zdvojnásobil na více než čtyři. Neméně podstatný aspekt pak představuje rovněž zvýšení mobility vrtných souprav, jejich rychlejší aktivace i samotná těžba.

Výrazně navíc narostla i délka horizontálních vrtů (respektive jejich vodorovně vedené části, tzv. lateral). V Permianu to bylo z průměrných 900 m v roce 2011 až k téměř 3000 m v roce 2017. Právě mezi délkou horizontálních vrtů a produkcí přitom existuje empiricky silný pozitivní vztah.

V neposlední řadě pak těžaři zvyšovali produktivitu agresivnějším frakováním, tj. vyšším množstvím vody, písku a chemikálií, které vytvářejí praskliny a pomáhají je udržet v břidlicové hornině otevřené. Zřejmě nejmarkantnější byl růst objemu (zpracovaného) písku, jehož využití se za posledních osm let zvýšilo sedminásobně.

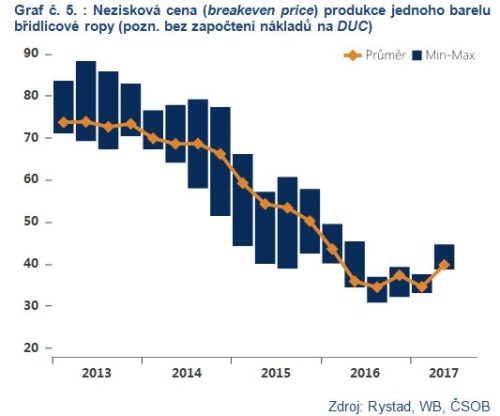

To vše nakonec přispělo k razantnímu snížení tzv. neziskové ceny těžby břidlicové ropy (breakeven price), která se i v situaci nižších cen ropy dostala na profitabilní úroveň, tj. pod světovou cenu ropy. Jen mezi lety 2013-2016 tak nezisková cena klesla téměř o 50 %, z více než 70 až pod 40 USD/barel (graf č. 5).

Tento pozoruhodný posun přitom lépe než cokoli jiného demonstruje unikátní charakter těžby břidlicové ropy. Ta totiž představuje extrémně flexibilní model, jehož prodleva mezi změnou cen ropy a aktivací vrtné soupravy (4-5 měsíců), kompletaci vrtu (1-2 měsíce) a počátkem těžby (1-3 měsíce) je neporovnatelná s konvenční těžbou. V případě té se totiž tento proces nepočítá v řádech měsíců, nýbrž let, v případě hlubinné podmořské těžby pak dokonce až deseti let.

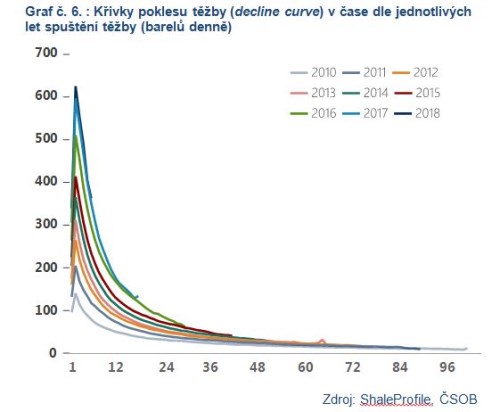

Specifikum těžby břidlicové ropy představuje taktéž její velmi rychlý přirozený pokles. Zatímco konvenční těžba, např. v Severním moři nebo Mexickém zálivu, počítá s poklesem těžby přibližně 4-5 % za rok, těžba břidlicové ropy klesá již v prvním roce o 50-70 %, přičemž vrcholu dosahuje ve druhém měsíci. Toto byl a koneckonců stále je hlavní argument kritiků, kteří považují břidlicový boom za neudržitelné Ponziho schéma, neboť pro zachování konstantní produkce je potřeba otevírat stále nové ropné vrty. Co se ale právě v krizových letech ukázalo, je pozoruhodná schopnost zvyšovat tzv. prvotní produkci (initial production rate), jež od roku 2010 vzrostla více než šestinásobně (graf č. 6). Třebaže ne podobně razantně, těžbu se navíc daří navyšovat i v dalších fázích životního cyklu ropného vrtu.

Právě krizová léta 2015-2016 tak ilustrovala a vlastně i potvrdila, k jakému strukturálnímu posunu došlo na ropném trhu. Poprvé v historii je totiž na trhu dostupný tzv. start-stop model, který velmi briskně – v řádů měsíců, oproti tradičním letům – reaguje na cenový vývoj.

Jinými slovy, v důsledku břidlicové revoluce se nabídka ropy stala elastičtější, tj. citlivější na pohyb ceny. Přestože podobně prudká expanze těžby není v historii až tak unikátní, právě charakter těžby břidlicové ropy je důvodem, proč lze mluvit o opravdové revoluci, srovnatelné se vznikem kartelu OPEC v roce 1960. Nakonec, svědčí o tom i rozšíření hypotézy „lower for longer“, jež předpokládá, že břidlicový boom přinese dlouhodobě nižší ceny ropy a z USA učiní tzv. mezního producenta, jenž zastropuje růst cen.

Druhá fáze břidlicové revoluce: větší, silnější, ambicióznější

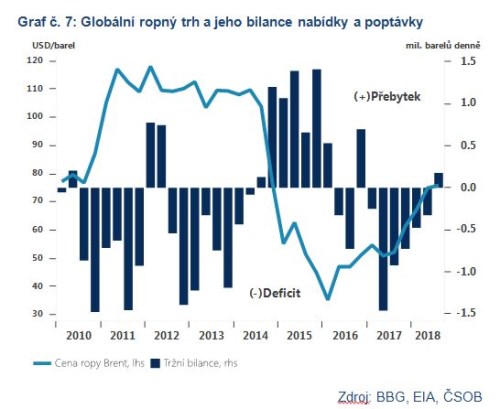

Jelikož se strategie Saúdské Arábie nakonec ukázala ve vztahu k „vyhladovění“ amerických těžařů jako neúspěšná, přistoupil kartel OPEC v listopadu 2016 ke změně vlastního modu operandi ze snahy o zachování tržního podílu na snahu o zvýšení cen ropy. OPEC tak ve spolupráci s Ruskem (OPEC+) začal od ledna 2017 omezovat těžbu o 1,8 mil. barelů denně (cca 2 % globální nabídky), díky čemuž dokázal narovnat převis nabídky a hlavně nastartovat růst cen ropy (graf č. 7). Ty jen za dobu fungování dohody vzrostly o více než 70 %.

Rostoucí ceny ropy samozřejmě hrají do karet i americkým těžařům, u nichž můžeme od roku 2017 hovořit o druhé vlně břidlicové revoluce.

Dynamika jejího růstu nejen že v ničem nezaostává za první vlnou, naopak se zdá ještě silnější. Celková těžba bude v tomto roce směle atakovat hranici 12 mil. barelů denně, přičemž jen její meziroční přírůstek by mohl činit až 2 mil. barelů denně, což by bylo nejvíce v historii. Samotný nárůst americké těžby v roce 2018 tak bude s to uspokojit celý přírůstek globální poptávky po ropě, čímž američtí těžaři výrazně tlumí tlak na další růst cen.

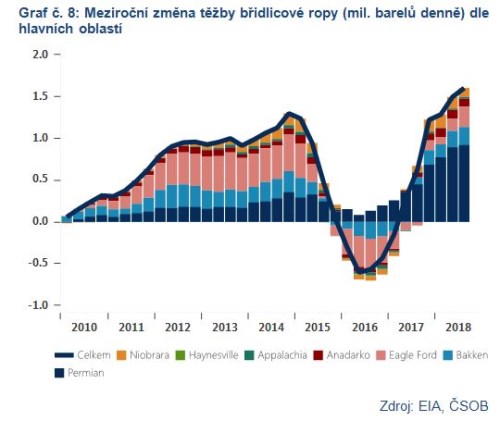

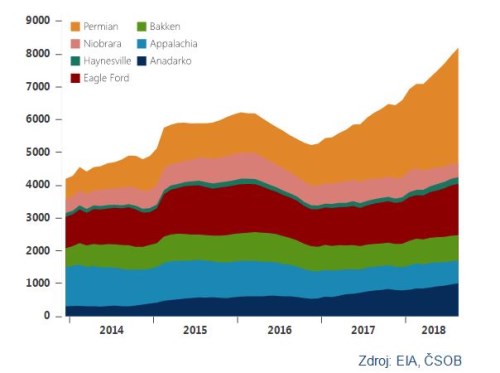

V centru pozornosti druhé fáze břidlicové revoluce stojí především oblast Permianu na pomezí Texasu a Nového Mexika. Ta totiž v posledních čtvrtletích táhne břidlicový boom – samotný Permian je zodpovědný již za třetinu celkové americké produkce a koncentruje se v něm více než polovina aktivních vrtných souprav (graf č. 8).

Rozmach břidlicové těžby trval v Permianu, s ohledem na složitější geologii, relativně delší dobu. Rozloha celé formace nicméně patří k největším v USA (400x480 km), nachází se ve státě s těžařskou tradicí a hlavně nabízí příznivou strukturu sedimentárních hornin s mnoha lukrativními oblastmi. Oproti v průměru 60-90 m tlustým vrstvám na ropou bohatých břidlicových hornin v Eagle Ford totiž tloušťka v Permianu dosahuje až 250 m. Navíc, Permian stále představuje „hybrid“ mezi produktivnějšími horizontálními vrty a levnější variantou tradičních vertikálních vrtů. Ty sice rychle ustupují do pozadí, nicméně právě ony – společně s výše zmíněnými faktory – přispěly k tomu, že v Permianu, jako jediné oblasti břidlicové těžby, neklesla produkce ani v „krizových letech“ 2015-2016. Ta zde tak roste nepřetržitě již 11 let v řadě.

Na druhou stranu, problémem Permianu, podobně jako Bakkenu v Severní Dakotě (kde navíc hraje roli i sezónnost), je v posledních měsících nedostatečná infrastrukturní kapacita, a to zejména ve vztahu k přepravě vytěžené ropy.

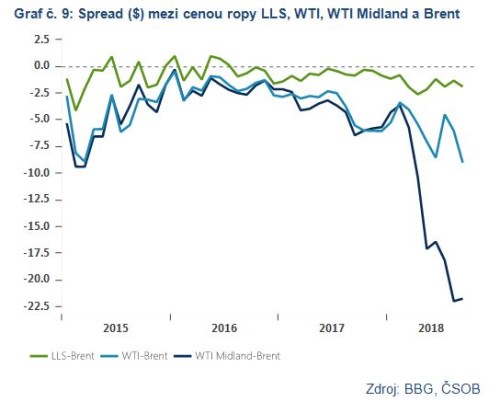

To je nakonec hlavní důvod, proč se v tomto roce všeobecně očekávalo oslabení růstové dynamiky místní těžby. Ta se nicméně nedostavila, neboť i přes to, že se ropa z této oblasti (Midland) prodává výrazně levněji (graf č. 9), produkce je zde stále – díky relativně nízké úrovni neziskových cen – profitabilní.

Podobně jako v období krizových let se totiž ukazuje, jak funguje flexibilní start-stop model těžařů břidlicové ropy. Ti totiž právě v důsledku nedostatečné přepravní kapacity jednak přesouvají těžbu do nejperspektivnějších oblastí a jednak odkládají spouštění nové těžby v ostatních oblastech. Tento aspekt je viditelný na rostoucím počtu ropných vrtů, které byly navrtány, nicméně těžba zde právě z výše zmíněných důvodu prozatím nezačala (Wells Drilled but Uncompleted). Těch je v Permianu zdaleka nejvíce a jen od roku 2017 se jejich počet ztrojnásobil, jak ukazuje graf č. 10.

Napříč jednotlivými oblastmi těžby břidlicové ropy pak i nadále dochází ke zvyšování produktivity, která dále podporuje expanzi těžby. Jedná se především o inovace v oblasti horizontálních vrtů (např. 4D seismické zobrazování nebo výkonnější multi-pad wells) a hydraulického štěpení (např. agresivnější frakovací tekutina).

Tento vývoj má z analytického pohledu jeden nepříjemný důsledek, a to ztrátu relevance počtu aktivních vrtných souprav jako předstihového indikátoru budoucí produkce. K jejímu nárůstu totiž již nedochází primárně větší aktivitou těžařů (tj. větším počtem aktivních vrtných souprav), ale právě v důsledku zvyšování produktivity pomocí precizace technologie extrahování břidlicové ropy.

Ve výsledku tak produkce z průměrného nového vrtu roste v USA již desátý rok v řadě a vše nasvědčuje tomu, že silná růstová dynamika bude pokračovat i v nejbližších měsících. Jaký je však výhled v řádu několika dalších let? Jaký dopad to může mít na cenu ropy? A jak břidlicová revoluce ovlivní americkou energetickou bezpečnost a překreslí geopolitickou mapu světa? Těmto a dalším otázkám se budeme věnovat v posledním dílu této série již příští týden.

Celou analýzu si můžete zdarma stáhnout ZDE.

Autorem textu je Dominik Rusinko.

Makroekonomický analytik ČSOB, kam nastoupil krátce po dokončení studií na Masarykově univerzitě v Brně. Během studií absolvoval stáže v Paříži či Bruselu. Věnuje se tématu komoditních trhů se zaměřením na ropu a základní, resp. drahé kovy. Mezi další oblasti jeho zájmu patří rozvíjející se trhy, především Rusko a Turecko.