Jak jsem ukazoval minulý týden, ve světě není významnějšího trhu, který by se neobchodoval s valuacemi více či méně převyšujícími dlouhodobý standard. Platí to i o Evropě, na kterou se dnes podíváme detailněji.

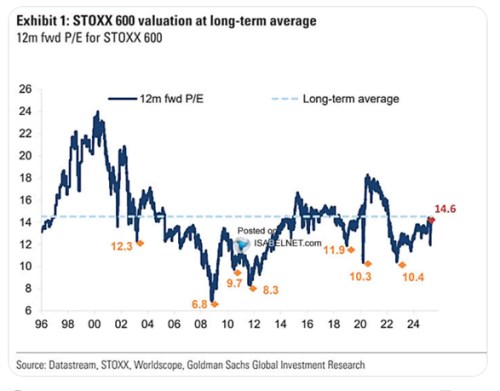

Goldman Sachs v následujícím grafu ukazuje dlouhodobější vývoj poměru cen akcií k ziskům obchodovaných společností v indexu STOXX 600. Hodnota jeho PE 14,6 je v grafu v podstatě na dlouhodobém průměru od roku 1996. Minulý týden jsme valuace viděli v grafu pracujícím s mediánem posledních dvaceti let. Ten by toto PE o něco převyšovalo. Samozřejmě to ukazuje, že výběr časového období a průměru, či mediánu může kreslit rozdílný obrázek. Ale v tomto případě ne diametrálně odlišný – v tom smyslu, že by podle jednoho pohledu byl trh drahý a podle druhého levný. Trh je na svém, či o něco výš.

Zdroj: X

GS z nějakého důvodu vyznačuje valuace během dosažení různých lokálních minim. Možná by ale stálo za to spíše si připomenout, že onen průměr v sobě má i období vrcholu internetové bubliny. Tedy hodnoty PE vysoko nad 20. Pokud bychom průměr počítali bez nich, byly by současné valuace relativně k němu výrazně výš. A tato linka úvah nás může přivést k jedné docela zajímavé otázce:

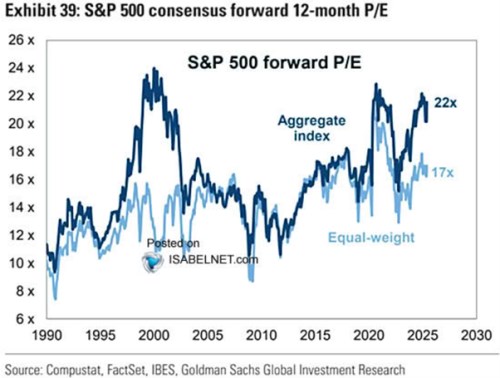

Proč internetové nadšení zvedalo valuace amerických a evropských firem hodně podobným způsobem, ale AI nadšení tak nečiní, nebo v mnohem menší míře? Pro srovnání se můžeme podívat na druhý graf, který konkrétně ukazuje, že kolem roku 2000 bylo PE v USA kolem hodnoty 24, v Evropě cca to samé a celkově šlo v té době o hodně podobné úrovně. Nyní je PE v USA u 22, v Evropě u oněch necelých 15.

Zdroj: X

Evropa na svých valuacích zamrzla někdy v roce 2014, ty americké i potom dál trendově rostly. Můžeme to do značné míry připsat vývoji na velkých technologických firmách (druhý graf ukazuje, že americký index se stejnými vahami má větší tendenci chovat se jako evropské trhy).

Z tohoto pohledu tedy můžeme říci, že v USA jsou firmy, které by z nových technologií měly podle investorů těžit mnohem více (na úrovni vyššího růstu a možná i menšího rizika). Byla ale situace v druhé polovině devadesátých let ve vztahu k internetu rozdílná? Třeba jedna studie od GS přitom tvrdí, že celkové ekonomické přínosy AI by se neměly ve významných ekonomikách nějak masivně lišit. Více zítra.