Německý HDP podle očekávání skončil hůř, než statistici původně očekávali. Na konci roku stagnoval. Je to především důsledek hlubokého propadu průmyslu ke konci roku 2019. Jeho pád byl nejrychlejší za posledních deset let, a to ještě před tím než se na scénu dostal koronavirus. Slabý výkon Německa ve čtvrtém kvartále ovšem do jisté míry souvisí s vyprcháváním jednorázových pozitivních impulsů z podzimu 2019, kdy se řada britských firem předzásobovala kvůli strachu z divokého brexitu a pomáhala tak dočasně průmyslu ke stabilizaci. To ostatně potvrzují i komentáře německých statistiků, které ukazují na negativní příspěvek zahraničního obchodu.

Pro start do roku 2020 jsme byli naladěni lehce pozitivně díky slabšímu obchodnímu napětí, pozitivnímu vývoji předstihových ukazatelů a prosté skutečnosti, že výroba řady odvětví především německého průmyslu je tak nízko, že těžko sázet na další výraznější propady. Nicméně koronavirus vnesl do hry novou nejistotu a podle našich analýz je to opět Německo, které je teoreticky nejvíce zranitelné.Nepříjemná je i skutečnost, že ve vleku delší průmyslové recese začíná pomalu ale jistě slábnout také spotřeba německých domácností. I když tedy negativní efekty koronaviru budou dočasné, pravděpodobnost zimní německé recese jde v posledních týdnech rychle vzhůru.

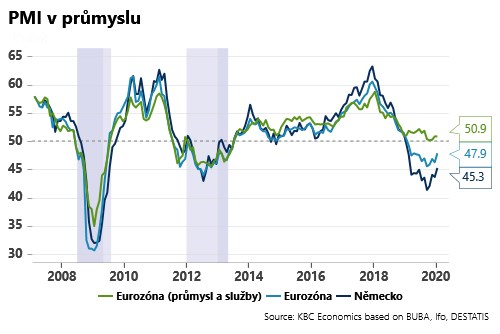

V tomto týdnu se i proto pozornost rychle stočí k první várce podnikatelských nálad z eurozóny za měsíc únor. Právě nárůst PMI v eurozóně i v Německu v posledních měsících až na nejvyšší úroveň od srpna 2019 byl jedním z důvodů, proč jsme sázeli na začátku roku 2020 na oživení eurozóny. Je však otázka, zda si ve světle koronaviru zvládnou zejména německé průmyslové podniky udržet pozitivnější pohled na svět.

A to je samozřejmě klíčové i pro českou ekonomiku, která ve vleku slabého Německa na konci roku 2019 rostla nejpomalejším tempem za posledních šest let.

*** TRHY ***

CZK a dluhopisy

Vyšší domácí inflace v kombinaci se zápisem z posledního jednání bankovní rady koruně v pátečním obchodování pomohly a přebily tak slabší než očekávaný výkon české ekonomiky v závěru roku. Česká měna se tak na okamžik probojovala pod 25,80 EUR/CZK, na začátku tohoto týdne se však vrátila do opatrné defenzivy.

Z pohledu celého roku 2020 jinak zatím držíme náš aktualizovaný výhled. Věříme, že první kvartál může být výrazně silnější, než jsme původně očekávali. Výraznější technickou metou jsou v tuto chvíli pro nás až úrovně v okolí 24,70 EUR/CZK. Dál ale platí, že se koruně těžko budou hledat nové fundamentální motory zisků - ekonomika viditelně slábne, ČNB podle posledního zápisu nad dalším růstem sazeb neuvažuje a exportéři se pravděpodobně v průběhu prvního kvartálu opět dozajistí na relativně vysoké úrovně. Koruně by pak k dalším ziskům teoreticky mohl pomoci pouze další příliv spekulativního kapitálu ze zahraničí (toho je však u nás od konce intervencí stále už tak jako tak velký objem).

Zahraniční forex

Slabá čísla z eurozóny a zejména pak z Německa ke konci uplynulého týdne dál pomáhala dolaru k silnějším úrovním. Injekce likvidity do čínského finančního systému a nižší čínské sazby mohou dnes sice na globálních trzích náladu trochu stabilizovat a dolaru vzít vítr z plachet. Nic, co by ale výrazně dokázalo společné evropské měně pomoci, ovšem na programu zatím není. Pozornost se bude dál v tomto týdnu upírat k záznamu z posledního zasedání Fedu a k prvním odhadům podnikatelských nálad v eurozóně za měsíc únor.

Ropa

Ropa Brent přidala v minulém týdnu k dobru více než 5 % a dnes startuje obchodování nad hranicí 57 dolarů za barel. Obrat cenového vývoje reflektuje opatrný optimismus, se kterým ropný trh sleduje dění v Číně, stejně jako očekávanou reakci v podobě hlubších těžebních škrtů ze strany aliance OPEC+. Saúdská Arábie se, zdá se, stále nevzdala dřívějšího termínu mimořádného zasedání, avšak současná stabilizace a dokonce i mírný růst cen nahrává původnímu termínu 5. a 6. března.

Po hektickém minulém týdnu, kterému dominovaly agenturní reporty, se tento ponese ve znamení fundamentálních statistik. Vzhledem k dnešnímu státnímu svátku v USA budou oficiální čísla o den posunuta, a tak zásoby od API přijdou na řadu ve středu a od EIA ve čtvrtek.