Francouzská banka Natixis se ve své nové analýze zaměřuje na redistribuční efekt uvolněné monetární politiky. Při hledání odpovědi se zaměřuje na vývoj v eurozóně a politiku Evropské centrální banky. Konkrétně na dva základní efekty, přes které by k redistribuci mohlo docházet.

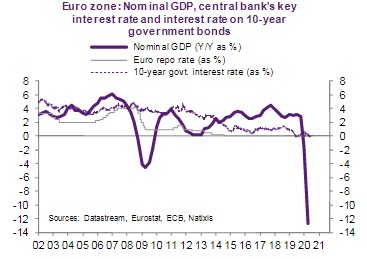

První efekt můžeme nazvat efektem „toku“ a týká se úrokových příjmů a úrokových nákladů. Natixis v této souvislosti poukazuje na to, že sazby se v eurozóně po roce 2014 dostaly pod nominální růst produktu:

Tento stav má pozitivní efekt na zadlužené vlády, firmy a domácnosti, ovšem negativní dopad na ty domácnosti, které si nepůjčují, ale naopak spoří. A vedle nich také na samotné banky. Vedle tohoto efektu pak Natixis poukazuje i na efekt „zásob“. Tedy na vliv monetární politiky na ceny investičních aktiv. Jelikož monetární stimulace zvedá ceny akcií, je v tomto ohledu přínosem pro domácnosti, které akcie drží. A také pro firemní sektor. Vyšší ceny realit pak také prospívají domácnostem.

Kdo tedy kvůli monetární stimulaci ztrácí? Jak bylo uvedeno, u prvního efektu to jsou domácnosti, které spoří. U druhého efektu to jsou pak ty subjekty, které kupují investiční aktiva za vysoké ceny. Podle Natixisu to jsou tedy zejména mladí lidé, kteří si spoří na důchod či investují do bydlení.

Mohou na druhou stranu některé subjekty těžit z obou efektů najednou? Podle Natixisu ano a jsou to například společnosti, které provedly dluhem financované akvizice. Podobně na tom jsou domácnosti, které s pomocí finanční páky nakoupily investiční aktiva.

Zdroj: Natixis