Na Morningstar si můžeme přečíst o třech dlouhodobě atraktivních akciích, mají jimi být pivní Ambew, CoStar Group, která poskytuje data z realitních trhů, a známý . Minulý týden jsem tu psal o Chipotle, i proto bych se dnes chtěl věnovat poslední zmíněné společnosti, protože atraktivita jejích akcií by měla spočívat na podobných faktorech, z jakých těží mexická restaurace. Disclaimer: Kafe nepiju a mexická jídla nejím.

U Chipotle jsem psal o předchozích digitálních investicích, které firmu posouvají dopředu v oblasti objednávek na dálku a vyzvedávání jídla. Což se v posledních měsících více než hodí. K tomu má Chipotle ve srovnání s malými řetězci a restauracemi finanční sílu, která jí umožňuje dál udržovat náskok a vypořádat se s možnými dalšími pandemickými i nepandemickými výzvami.

A podobné je to u . Firma má silnou rozvahu, digitální zázemí, nabízí drive-thru. Podle Morningstar by proti ní hovořilo snížení objemu ranní dopravy, velký potenciál by ale měla mít, co se týče geografické expanze, včetně Číny, kde jí je partnerem Alibaba (u čehož bychom asi nyní s ohledem na peripetie pana Ma možná udělali trochu otazník). Nicholas Johnson z Morningstar k tomu tvrdí, že tržby firmy by měly v následujících letech růst o 8 - 10 % a jeho cílová cena je nastavena 100 dolarů (viz níže). Euromonitor zase tvrdí, že trh s kafem by měl do roku 2024 globálně vzrůst o čtvrtinu.

Současná kapitalizace dosahuje asi 123 miliard dolarů. S betou na 0,82 by se požadovaná návratnost měla pohybovat kolem 5,7 %. Co bude firma v následujících letech svým akcionářům vydělávat? Po investicích jí ve fiskálním roce 2020 zbylo 0,11 miliardy dolarů. Což je značný propad z 3,2 miliardy dolarů roku 2019 a to zase byl obrovský propad z mimořádných více než 9 miliard dolarů roku 2018. V roce 2017 zase firma po investicích vydělala 2,66 miliardy dolarů. Je tedy z čeho vybírat, a pokud vezmeme za bernou odrazovou minci rok 2019, tak současnou kapitalizaci podle mých kalkulací ospravedlní následující volný tok hotovosti (pokud by všechen patřil akcionářům):

Do deseti let by se tedy volné cash flow muselo zvednout na cca 5,5 miliardy dolarů - několik let 8% růst a pak postupně útlum až by cash flow rostlo o pouhá 2 % ročně. Alternativní kapitalizaci ospravedlňující scénář by vypadal tak, že by volný tok hotovosti rostl od nynějška o 3 % ročně. A pokud bychom vzali za bernou minci dividendy, tak na ospravedlnění kapitalizace by je firma musela dlouhodobě zvyšovat o 4,1 %. V roce 2020 přitom dosáhly 1,9 a v předchozím roce 1,7 miliardy dolarů - tedy výrazně pod volným tokem hotovosti.

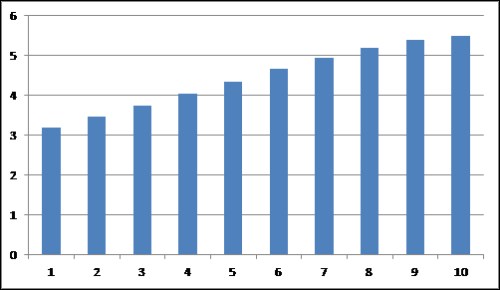

Podle Morninstar je férová hodnota na 100 dolarech, cena na trhu je nyní o pár dolarů výš. Pokud by byl odhad od Morningstar správný, znamenalo by to, že akcie vynese to, „co má“, tedy oněch necelých 6 %. Každopádně je velmi pravděpodobné, že růstový chleba (to, jestli firma dokáže pokořit valuační laťky odhadované výše) se bude lámat hlavně v Číně. Tamní vývoj a pár let projekcí ukazuje následující graf:

Zdroj: , Puru Saxena

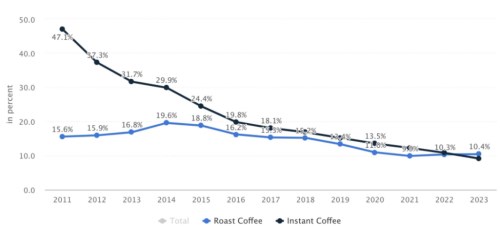

A kdyby se někomu nelíbil , ale stejně jej to nějak táhlo ke kávě, vývoj cen této komodity je následující. Evidentně to je komodita, se kterou není nuda. A které má od května roku 2019 tendenci k trendovému růstu.

Zdroj: International Cofee Organization