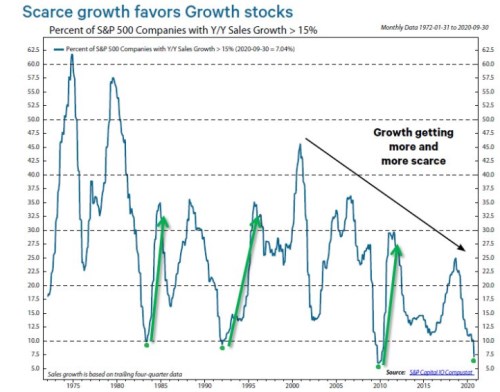

Kolem roku 2000 bylo na americkém akciovém trhu asi 40 % společností, jejichž meziroční růst tržeb převyšoval 15 %. Tipněte si, jaký podíl obchodovaných firem dosahuje takového růstu dnes. Já hádám, že se netrefíte. Dnes několik postřehů a úvah zejména pro ty, které zajímá právě růstový segment trhu.

Oněch 40 % v roce 2000 jsem vzal z následujícího grafu, který ukazuje dlouhodobý vývoj podílu vysokorůstových společností na celém trhu. Rok 2000 byl dlouholetým maximem, celkově tu vidíme značnou cykličnost, ale i to, že v polovině sedmdesátých let bylo vysokorůstových firem ještě mnohem více. Inflace se ovšem v té době také pohybovala nad 10 %, stejně jako na konci sedmdesátých let, takže růstu reálného nemuselo být ani zdaleka tolik.

Zdroj:

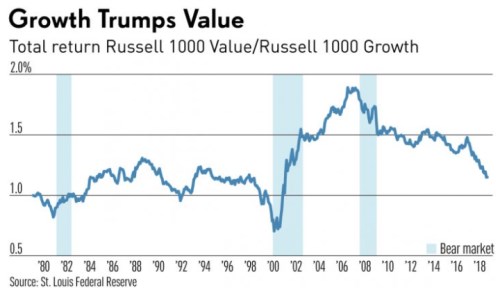

Pokud bychom tedy brali růst tržeb reálný, je dost dobře možné, že rok 2000 byl nejen lokálním, ale absolutním vrcholem. A jelikož poslední desetiletí jsou již obdobím inflace nízké, data z grafu již jsou „reálně“ porovnatelnější. Včetně toho, že v letošním roce bylo dosaženo téměř minima zmíněného podílu na cca 6 % (v roce 2009 asi 5 %). Od roku 2000 pak je podle grafu „růst stále vzácnější“. Co s tím? Nabízí se porovnat popsaný vývoj s tím, jak si vedou dvě populární investiční strategie „růst a hodnota“:

Graf druhý můžeme vnímat různě. Třeba tak, že do roku 2000 nepanoval žádný trend, či jsme prošli relativně umírněným cyklem, kdy si nejdříve vedla lépe hodnota, pak ale růst více než vyrovnal. Po roce 2000 přišel druhý cyklus stejného ražení, ale silnější. Nejdříve táhne hodnota, od roku 2007 si vede opět lépe růst. Tedy až cca 7 let poté, co začal být vzácnější. Jak se vzácnost projevuje cenou, či lépe – valuacemi?

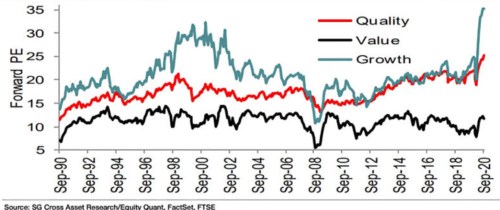

Jak ukazuje třetí graf od SG, PE hodnotového globálního portfolia (černá křivka) je relativně stabilní, dlouhodobě tu je možná mírný trendový pokles. To růst se dovede více odvázat – do roku 2000 jeho valuace výrazně rostly (rostl i podíl vysokorostoucích firem). Pak trendově klesaly, aby se po roce 2007 začaly opět zvedat. Tedy ve stejné chvíli, kdy si růst začal opět vést lépe než hodnota a kdy už řadu let pokračoval trend stále vzácnějších vysokorůstových firem na trhu:

Nyní jsme tedy v situaci, kdy je na trhu hodně málo vysokorůstových firem, a to jak díky trendu, tak kvůli tomu, co se děje v letošním roce. Valuace růstu jsou naopak extrémně vysoko, o hodnotě to neplatí. A růst uzavírá další velký cyklus návratnosti relativně k hodnotě – tj. jeho dlouholeté dobré výkony jsou z delšího pohledu do nemalé míry mazáním toho, co na něj získala hodnota po roce 2000. Je to historicky dost ojedinělý mix, jak vysoké valuace růstu, tak onen cyklus z druhého grafu by mohly naznačovat, že opět nastává čas hodnotových akcií. Podobně vyznívají úvahy o tom, že přichází ekonomické oživení a s ním růst sazeb, což by mělo být pro růstové akcie také méně přívětivé prostředí než pro hodnotu. Jenže takových úvah tu bylo už hodně, včetně posledních měsíců, a zatím spíše kde nic tu nic.