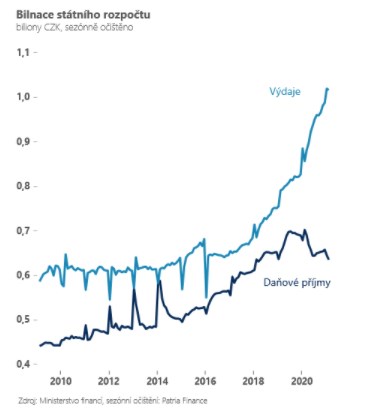

Stát hospodařil v únoru s rekordním deficitem 86,1 miliard korun. Na hospodaření se negativně podílí jak výpadky daňových příjmů tak rychle rostoucí výdaje kompenzující podnikatelům ztráty.

Největší meziroční výpadky jsou logicky v dani z příjmu fyzických osob, do které se zakouslo zrušení super-hrubé mzdy a úprava slevy na poplatníka. To zatím vede k poklesu výběru daně o 7,4 miliard meziročně (-28%) a dopad opatření bude v čase ještě narůstat. Navíc daňové změny jsou trvalého rázu a na rozdíl od řady jiných opatření s námi jednoduše zůstanou i po pandemii.

Na výdajové straně logicky rostou sociální dávky (jako výdaje na nemocenskou) a transfery podnikům (programy antivirus nebo COVID gastro). Pokud v druhé polovině roku “zabere očkování” a dojde k trvalejšímu uvolnění sociálních kontaktů, mimořádné výdaje by měly začít postupně klesat.

I tak máme ovšem po prvních dvou měsících nakročeno k novému rekordnímu deficitu, který i když nemusí dosáhnout na plánovaných 500 miliard korun, bude se jim nakonec blížit (dosáhne 7-8% HDP). A navíc i po odeznění covidu zůstane ve veřejných financích jednoduše natrvalo zabudovaný “výpadek” příjmů spojený s daňovými změnami. I proto si neoddechneme asi ani v roce 2022, kdy počítáme se deficitem okolo 300 miliard korun a dalším nárůstem veřejného zadlužení.

*** TRHY ***

Koruna

Česká koruna se zatím nehrne zpátky pod 26,00 EUR/CZK. I přes včerejší výborný výsledek akciových indexů, se ji včera nepodařilo zaznamenat výraznější zisky a vrátila se zpět do okolí 26,20 EUR/CZK. To v kombinaci s nervozitou kolem polského zlotého a zasedání NBP (zítra+tiskovka v pátek) pro korunu není úplně dobrá zpráva. I když věříme, že se česká koruna dříve nebo později stabilizuje (pozitivní “vakcinační” příběh převáží), krátkodobě ještě může zůstat pod tlakem.

Zahraniční forex

Americká ekonomika - minimálně viděno z pohledu podnikatelských nálad (viz včerejší únorového indexu ISM z průmyslu) - je na cestě silného oživení. To je taženo pandemickou situací, která se zlepšuje rychleji než v západní Evropě. Výsledkem je posilování dolaru oproti ostatní měnám - včetně eura. Společná evropská měna má navíc problém v tom, že představitelé ECB verbálně intervenují ve prospěch trhu dluhopisů s cílem udržet dlouhé úrokové sazby co nejníže. Výsledkem je tedy situace, kdy eurodolar aktuálně testuje zdali se dostane pod psychologickou hranici 1,20.

Dnes dopoledne budou sice na pořadu dne únorová inflační data z eurozóny (mohou být o desetinku vyšší než očekává trh), ale důležité bude zdali se měnový pár EUR/USD dostane zpět pod 1,20, respektive technicky vzato bude důležitější úroveň 1,195. To by totiž eurodolar poslalo zpět do (staronového) pásma 1,16-1,195.

Kombinace vyšších úrokových sazeb na hlavních trzích, regionálně mizerné pandemické situace a blížícího se zasedání NBP dostává středoevropské měny pod tlak. Včera sice polský index PMI z průmyslu poskočil výše, avšak to pro NBP, která zasedá zítra, nemusí znamenat vůbec nic. Trh má právem obavy, že se vyznění nadcházejícího zasedání NBP, která v prosinci rozjela politiku ad hoc intervencí proti zlotému, bude nést v holubičím duchu. Dodejme, že zítra odpoledne bude zveřejněno rozhodnutí NBP o sazbách (a základní výstupy z nové prognózy), ale tiskovka guvernéra Glapinského až bude až v pátek. Zlotý se tedy může trápit celý týden.