Před několika dny jsme zde mohli vidět, jak odhaduje vývoj ziskovosti amerických obchodovaných firem ve světle daňových návrhů nové vlády. Dnes se podíváme na to, co banka predikuje pro celý trh – zisky, valuace a ceny akcií. A to pro letošní i příští rok.

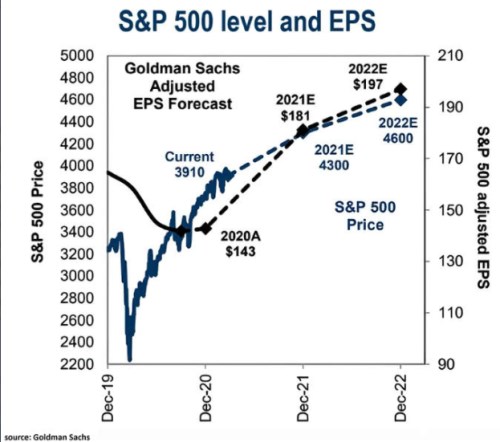

1. 4 600 bodů a PE nad 23:

Podle by se letos měly zisky na akcii v indexu SPX zvednout ze 143 dolarů na 181 dolarů, tedy o 26 % (mělo by odrážet daňové změny). Index SPX by se pak měl dostat na 4 300 bodů. V roce 2022 by to mělo být 4 600 bodů (stejná úroveň, jako v předchozích projekcích banky) a zisky by se měly dostat na 197 dolarů. To znamená, že PE na konci letošního roku (měřené na ziscích očekávaných pro rok 2022) by mělo dosáhnout hodnoty 23,4.

Zdroj: Twitter

Současné PE se blíží hodnotě 22. Což není málo, i pokud vezmeme do úvahy velmi nízké sazby a výnosy vládních obligací. Jde o odraz toho, jak akciově (a nejen akciově) přívětivý je poměr sazeb a tempa růstu. A podle toho, co čeká , by tato přívětivost měla pokračovat, či být ještě vyšší (ono PE převyšující hodnotu 23).

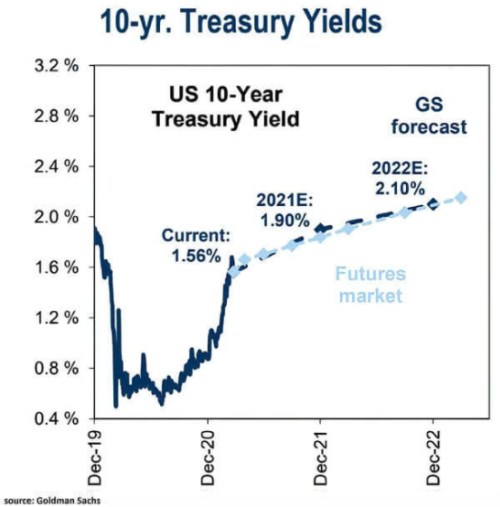

2.Prameny přívětivosti: Následující graf ukazuje, že banka čeká jen mírný růst výnosů desetiletých obligací. V roce 2022 by měly mírně převýšit 2 %, což by mělo být i v souladu s tím, co implikuje trh s futures. Ve světle očekávaného silného růstu americké ekonomiky to nejsou nijak extrémní hodnoty, spíše naopak.

Zdroj: Twitter

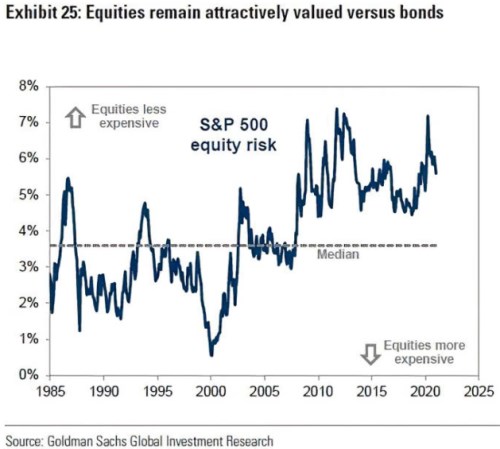

Prostředí by tedy mělo být stále přívětivé, ale je otázka, proč by PE mělo být ještě výše, než dnes. Zbývá poslední kandidát na vysvětlení a jím jsou rizikové prémie. Růst bychom totiž u akcií neměli porovnávat jen s bezrizikovými sazbami, ale s celkovou požadovanou návratností, která je dána těmito sazbami a rizikovými prémiemi. Poslední graf tak ukazuje odhady rizikové prémie od GS. Pokud bychom brali za relevantní historický standard onen vyznačený medián od druhé poloviny osmdesátých let, tak současné prémie jsou hodně vysoko. Mohly by tak výrazně klesnout a tudíž zvednout onu přívětivost prostředí a ospravedlňovat stále hodně vysoké PE:

Zdroj: Twitter

V grafu ale také vidíme, že bankou odhadované prémie poměrně systematicky vzrostly po finanční krizi. Což je intuitivní a z tohoto pohledu nejsou prémie nyní zase tak vysoko. A prostor pro pokles na nějaký standard by tedy byl menší.

Nad podobnými úvahami můžeme mávnout rukou s tím, že jde o věštění z křišťálové koule. Pokud bychom se ale pokoušeli o nějaký odhad dalšího vývoje na trhu, uvedené ukazuje základní prvky, z kterých se budoucí hodnoty indexu skládají – růst zisků a ekonomiky, bezrizikové sazby a rizikové prémie.