O regulaci velkých technologických firem se hovoří už dlouho, Evropa se snaží utahovat šroubky již nějakou dobu, nyní na této frontě přituhuje v USA a zejména v Číně. Dnes o tom, jak moc se tento faktor projevuje u populárních akcií a následně trochu o pokračující výjimečnosti amerických trhů.

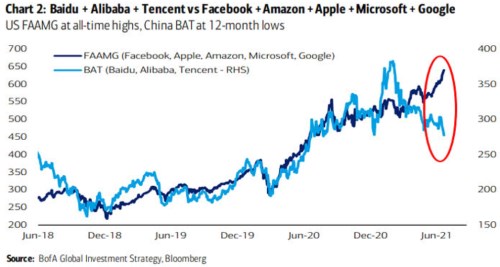

1 . FAAMG a BAT: Následující graf porovnává vývoj cen akcií americké skupiny FAAMG a čínské BAT. V uvedeném období jsou jejich cesty dosti podobné, čínská verze velkých technologií vykazuje vyšší volatilitu, ale pointa obrázku je hlavně v jeho konci. Ten totiž ukazuje, že cesty dosavadních relativně blízkých souputníků se hodně oddělují. FAAMG míří dál nahoru, zatímco BAT ztrácí:

Zdroj: Twitter

U technologických společností, které mají obecně vyšší očekávaný růst, se dnes již běžně hovoří o jejich vyšší citlivosti na pohyb sazeb. Ta je dána tím, že jejich tok hotovosti je více posunut do vzdálenější budoucnosti, což při diskontování zvyšuje citlivost na sazby. Na druhou stranu je otázka, nakolik je takový , či růstovou společností. O jsem tu zrovna psal minulý týden a podle mých hrubých kalkulací jeho současná kapitalizace implikuje asi 5 % dlouhodobý růst toku hotovosti. To jen tak mimochodem, podívejme se krátce na valuace:

Pokud se podívám na to, co jmenované firmy generovaly na volném toku hotovosti FCF za posledních 12 měsíců (to, co jim zbylo po investicích), tak zjistím následující:

Kapitalizace americké skupiny (bez Applu) je v průměru 50krát vyšší, než FCF. U BATu je to asi poloviční násobek (kapitalizace asi 26krát vyšší než FCF). Pokud z US skupiny vyloučíme i (s extrémním 85násobkem FCF), dostaneme se v USA na průměr ve výši 38. Což je stále znatelně výše, než BATu.

Výnosy čínských vládních obligací jsou sice více než jeden procentní bod nad těmi americkými, ale je celkem zřejmé, že onen valuační diskont čínských technologií pramení z rizika. A v poslední době v nemalé míře právě z rizika spojeného s regulací. To se přitom v USA z pohledu velkých technologických firem asi zvýšilo, ovšem asi ne tak, jako v Číně. Celkově jsou to ale stále jen teze a existují alternativní. Třeba ta, podle které by extrémní regulace u firem jako vedoucí k jejich rozdělení ukázala, jakou hodnotu mají jeho jednotlivé divize. A v celku by tak akcionáři firmy získali.

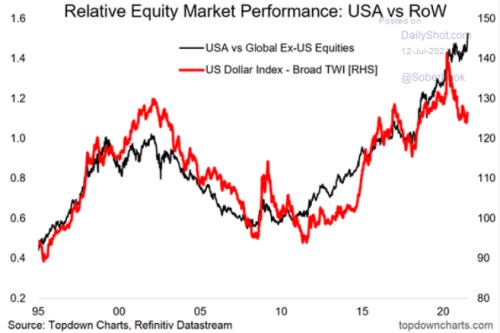

2 . Širší obrázek: Dnešní druhý graf už jen poukáže na to, že americká akciová jízda pokračuje i na širším trhu. I přesto, že předchozí poměrně zajímavá korelace s dolarovým indexem a jeho chováním v posledních měsících by nahrávalo spíše akciím mimo USA:

Zdroj: