Máme mnohem více, než si myslíme. Všude, ale mám teď na mysli jen to, že oficiální ekonomická čísla mohou významně podhodnocovat to, co skutečně tvoříme a spotřebováváme. S posunem našich aktivit směrem od tvrdého k měkkému, tedy například od oceli k Facebooku, je totiž stále těžší tyto aktivity nějak dát do čísel. Jaká je třeba hodnota nějakého vzdělávacího videa na Youtube „zadarmo“, které nám uspoří hodiny námahy? Jak jsme ale mohli číst v posledním Víkendáři, tento podhodnocovací jev tu s námi může být mnohem déle a šířeji.

1 . Dražší a dražší nemovitosti: Následující graf ukazuje vývoj cen nemovitostí ve vybraných vyspělých zemích včetně USA a to již od počátku sedmdesátých let. Vidíme několik cyklů a trendový růst – výstup na lokální vrchol, částečnou korekci a výstup na další maxima...:

Zdroj:

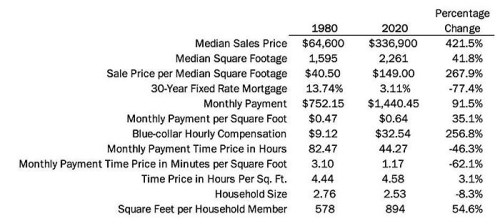

2 . Stále stejné: V posledním Víkendáři jsme si mohli přečíst úvahu z Cato Institute, která dokonce tvrdila, že medián prodejních cen domů se v USA od roku 1980 do roku 2020 zvedl o 421 % (srovnej s grafem). K tomu ale autoři úvahy tvrdili, že bydlení zlevnilo, či zhruba vyjde stále na to samé. Jak to? Základem tvrzení je následující tabulka:

Zdroj: Cato Institute

Cato k výše uvedenému růstu cen nemovitostí přidává tři klíčové věci: Za prvé, mění se plocha domů (domy prodávané dnes nejsou to samé, jako ty z počátku osmdesátých let). Za druhé, rostou i mzdy. Za třetí, zlevňuje financování, tedy hypotéky. Cena za čtvereční stopu bydlení tak vzrostla „jen“ o 267 %. Odměny „modrých límečků“ se přitom zvýšily o 256 %. K tomu se snížila průměrná velikost domácností o 8,3 %. Takže s ohledem na délku časového období jsme z tohoto pohledu „reálně“ cca na nulovém růstu cen/nákladu na bydlení.

3 . Levnější a levnější: Uvedená úvaha z Cato Institute ještě pracuje s cenou hypoték. Tedy s celkovými měsíčními splátkami, které musí lidé směřovat na bydlení v případě, že si nemovitost nekoupí z vlastního.

Podle mne je celkem zřejmé, že pokud chceme zasadit pohyb cen bydlení do nějakého smysluplného kontextu, je dobré brát v první řadě do úvahy onu změnu jejich velikosti. Pokud bychom z nějakého důvodu začali vyrábět a konzumovat dvakrát tak velké rohlíky, také nemá velký smysl porovnávat jejich cenu s cenou těch starých (jinak než na gram).

Pokud nám pak jde o pohyb cen nemovitostí v kontextu jejich dostupnosti, má samozřejmě smysl srovnávat jej i s růstem příjmů. U hypoték již to je trochu volnější, najdeme asi argumenty pro i proti jejich reflexi v podobné úvaze. Pokud je reflektovat chceme, zjistíme to, co bylo uvedeno ve Víkendáři – náklady hypoték výrazně klesly a v takto uchopeném celku jsou nemovitosti v USA dokonce levnější, než bývaly před desetiletími*.

4 . Současnost: Výše uvedeným jsme v duchu samotného úvodu trochu rozebral téma vypovídací schopnosti ekonomických čísel. Ta je v době IT ekonomiky zřejmě hodně snižována tím, že nové technologie přináší věci, které čísla odráží hůře. Zasadit si věci do nějakého smysluplného rámce ale dá určitou práci i v tradičních oblastech, jakými jsou třeba nemovitosti. A výsledky mohou být i překvapivé.

To vše pak ale není diskusí o tom, co se na nemovitostech děje právě nyní kvůli řadě dosti specifických nabídkových a poptávkových faktorů. Dnes bych se o toto téma jen rád otřel grafem, který s nemovitostmi zejména v USA úzce souvisí a může mít vypovídací hodnotu i mimo dřevo:

Zdroj:

* Na straně hypoték to můžeme formulovat tak, že dlouhodobě zlevnila cena úspor, které nemalá část populace poptává pro nákup nemovitosti. Mohli bychom pak rozebírat, zda zlevnily úspory, či likvidita, zda jde o nějaký umělý, či přirozený jev a podobně. Svůj názor na toto téma tu ale prezentuji v jiných úvahách a nechci jím zaplevelovat tu dnešní. Ohledně relevance ceny úspor pro posuzování vývoje celkového nákladu bydlení bych zde jen rád upřesnil, že cena úspor vlastně není relevantní jen pro ty, kteří si berou hypotéky. Jako náklad příležitosti vstupuje i do rozhodování u těch, kteří financují nákup nemovitosti z vlastního.