přišel se zajímavým a málokdy vídaným grafem. Popisuje dlouhodobý vývoj takzvaného výplatního poměru. Tedy poměru dividend a zisků. Jaký příběh a s jakými možnými implikacemi vypráví?

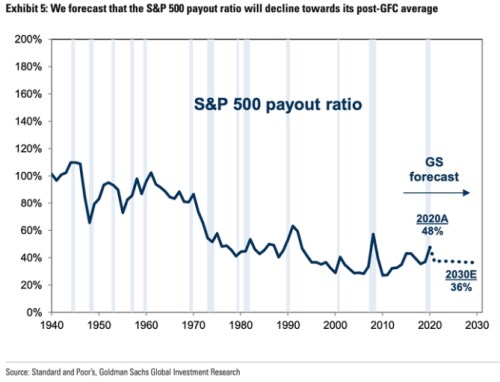

1. Výplata na ústupu: Z onoho grafu vidíme, že po roce 1940 firmy na dividendách vyplácely v podstatě všechno, co vydělaly (zjednodušeně řečeno – viz níže). Tato tendence ale postupně ustupuje a firmy ze svých zisků vyplácí na dividendách méně a méně:

Zdroj:

Jakéhosi výplatního dna bylo dosaženo po roce 2010, kdy obchodované firmy vyplácely jen asi 30 % zisků. Od té doby výplatní poměr poněkud vzrostl, ale Goldman očekává, že opět klesne na 36 %.

2. Výplatní poměr a PE: Americký akciový trh se nyní obchoduje s hodně vysokým PE, tedy s hodně vysokými poměry cen akcií a zisků na akcii. Jak jsem poukazoval před časem, Goldman a jemu podobní přitom nečekají, že by valuace měly klesnout. Naopak, PE by se podle nich mělo držet dál znatelně nad dvaceti.

Vysoké PE bývá často vysvětlováno, či ospravedlňováno velmi nízkými sazbami. Nejde ale jen o sazby, ale o celkovou požadovanou návratnost (tedy bezrizikové sazby a rizikové prémie dohromady). A ne o její absolutní výši, ale výši relativně k očekávanému růstu. Jinak řečeno, vysoké PE odpovídá přívětivému prostředí danému nízkou požadovanou návratností relativně k očekávanému růstu. A naopak.

Ani taková definice ale ještě není úplná, protože PE je dáno i tím, kolik toho je ze zisků akcionářům vypláceno. Zisky jsou jen účetní položkou, rozhoduje to, co se skutečně dostane k vlastníkům firmy. Čím více získají (relativně k ziskům), o to vyšší je „férové“ PE a naopak. Uvedený graf by tedy naznačoval, že při stejné požadované návratnosti a růstu by férové PE mělo klesat, protože ze zisků toho jsou firmy schopny/ochotny vyplácet méně a méně. Ale neuspěchejme to.

3. Odkupy: Proč vůbec výplatní poměr soustavně klesá? Důvodů může být více:

Zaprvé, zisky mohou být stále horším ukazatelem toho, co firmy vydělají. Přesněji řečeno, schopnost vydělávat nadhodnocují a firmy jsou tak relativně k účetním ziskům schopny vyplácet méně a méně. Na rozdíl mezi zisky a cash flow tu poukazuji často, ale nějakou agregátní studii jsem neviděl. A spíš bych pochyboval, že by šlo o faktor, který se bude projevovat soustavně po celá desetiletí.

Zadruhé, firmy mohou víc a víc investovat a jejich akcionáři se tak vzdávat dividend současných pro vyšší dividendy budoucí. Ani to by ale asi nevysvětlovalo onen dlouhodobý trend. Nebo mohou firmy hromadit stále více hotovosti v rozvaze.

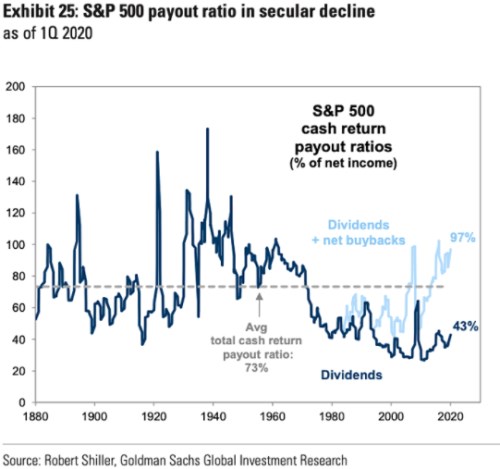

Zatřetí, firmy mohou peníze vyplácet jinak – provádí stále více a více odkupů. Odkupy přitom můžeme vnímat jako současné dividendy, za které si jedni akcionáři koupí budoucí dividendy akcionářů druhých (kteří se nechají odkoupit). Pointa je taková, že vypovídací schopnost prvního grafu je snížena v případě, že by se výrazněji měnil poměr odkupů k dividendám (respektive poměr odkupů k ziskům). A vyvrcholení dnešního příběhu obstará druhý graf (dividendy a odkupy) od GS, který již spolu s výše uvedenými řádky vyznívá o dost jinak (včetně implikací pro ono férové PE – druhý bod):

Zdroj: Twitter

Na závěr ještě uveďme, že jde o agregovaná čísla, některé firmy ale provádí odkupy financované dluhy a ne svým volným tokem hotovosti, což u dividend zvykem nebývá. Takto pod povrchem tedy nejsme v úplně stejné situaci, jako třeba po druhé světové válce.