Na trhu se říká, že útlum ekonomiky nahrává defenzivním akciím, naopak boom akciím cyklickým. Během cyklu by tak investoři měli příslušným způsobem rotovat. O takové a podobné rotaci tu někdy hovořím i já. V posledních měsících se týká třeba hodnoty a růstu, či menších a větších společností. Dnes bych rád na jednom konkrétním příkladu týkajícím se otevírání ekonomiky a souvisejících odvětví zmínil jednu podstatnou věc, která v této souvislosti tak často nezaznívá a přitom je zřejmá: Poměr ceny a (odhadu) hodnoty.

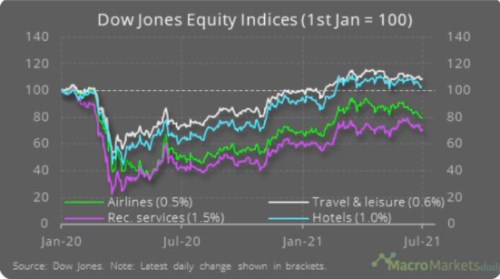

1. Rotace přerušena: V posledních Perlách týdne jsme mohli vidět i následující graf, který by mohl naznačovat, že rotace směrem k odvětvím těžícím z otevírání ekonomiky se zastavuje, či dokonce obrací:

Zdroj:

2. Předražená rotace: Morningstar před několika dny zveřejnila úvahu o tom, že americké letecké společnosti jsou již povětšinou na svých férových valuacích. Jinak řečeno, „trh již u nich vykázal značnou důvěru v dopad otevírání ekonomiky a oživení v cestování“. U výletních lodí pak analytici společnosti tvrdí, že ty se vrací na moře a oceány s upravenými protokoly provozu, včetně přísnějších norem pro dezinfekce, úklid a podobně.

U výletních lodí ale Morningstar dodává, že jejich akcie jsou povětšinou už předražené (tedy nad svou férovou hodnotou). Investorům pak firma radí, aby sázky na otevírání ekonomiky směřovali spíše k firmám z odvětví vybavení pro trávení volného času a za příklad uvádí Polaris, kterému jsem se zde věnoval nedávno.

3. Royal Caribbean Group: Zajímalo mě, jak by ona předraženost konkrétně vypadala a podíval jsem se proto na RC. Beta ve výši 2,81 tu ukazuje na mimořádné riziko a implikuje požadovanou míru návratnosti ve výši téměř 23 % Jinak řečeno, pokud by tato akcie byla férově naceněna, měla by dlouhodobě ročně svým akcionářům vynášet více než pětinu své ceny (na dividendách a cenovém růstu dohromady). Ovšem s velkým rizikem.

Nejedna firma vykázala za rok 2020 a za posledních 12 měsíců výrazně lepší výsledky, než u ní bylo standardem v předchozích letech (viz i včerejší Case). U RC tomu tak celkem pochopitelně není, na úrovni volného toku hotovosti byla firma hluboko v záporu. Pokud bychom si za nějaké valuační vodítko vzali rok 2019, tak tehdy firma vydělala 0,69 miliardy dolarů. Pokud by nyní začala soustavně vydělávat to samé, současná hodnota tohoto toku hotovosti by dosahovala 3 miliardy dolarů.

Kapitalizace RC dosahuje 21,1 miliardy dolarů. Takže trh čeká mnohem, mnohem více, Podle mých kalkulací by kapitalizaci například ospravedlnilo, kdyby firma nyní vydělala zase oněch 0,69 miliardy dolarů a tato částka pak ročně rostla neustále o téměř 20 %. Což je nereálné, dříve, či později by růst musel klesnout na, nebo pod nominální růst celé ekonomiky. Ale snad to ukazuje, jak je nyní akcie naceněna.

Proti této kalkulaci a úvaze by šlo namítnout, že ona beta vystřelila nahoru v roce 2020, předtím se ale pohybovala mezi 1 – 1,4. Tedy stále rizikovější firma, ale zdaleka ne tak, jak by ukazoval výjimečný rok 2020. Pokud bychom předpokládali, že se tu i riziko vrátí k dřívějšímu standardu a dali betu třeba na hodnotu 1,2, tak současnou kapitalizaci ospravedlní neustálý růst oněch 0,69 miliard dolarů o více jak 7 %. Což stále není málo.

4. Suma Sumárum: Interpretace v prvním bodu nemusí být tedy taková, že se zadrhává otevírání ekonomiky, ale že dopředu hledící trh již jeho potenciál plně odrazil v cenách akcií. V souladu se samotným úvodem to pak může ukazovat, že smysluplná rotace (z fundamentálního pohledu) nekončí ve chvíli, kdy končí její „téma“, ale kdy se ceny dostanou k nějakým smysluplným odhadům hodnot.