Dnes pohled na prohlubování mezery mezi výnosy vládních obligací a současnou inflací. K tomu pár souvisejících tezí a trocha sektorového pohledu na to, co se vlastně s inflací v americké ekonomice děje.

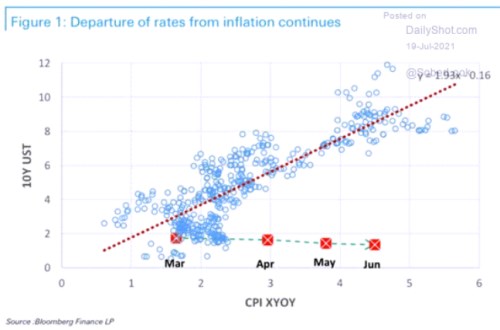

Různé verze následujícího grafu poukazují na to, že výnosy vládních obligací v USA se úplně odtrhly od současné(!) inflace. Historicky není vztah mezi nimi ultrapevný, ale současná situace je i tak značným, již tři měsíce se prohlubujícím se extrémem:

Zdroj:

Interpretovat si obrázek může samozřejmě každý po svém. Já jsem tu v této souvislosti zmiňoval i čínskou tezi – to, že výnosy amerických obligací jsou dosti zkorelovány s vývojem úvěrového cyklu v Číně. A jelikož ten znatelně chladne, není z tohoto pohledu výše amerických obligací zase tak překvapivá. Spíše naopak – odpovídala by tomu, že globální finanční podmínky se budou utahovat, a to se promítne i do tempa nominálního růstu a inflace v USA.

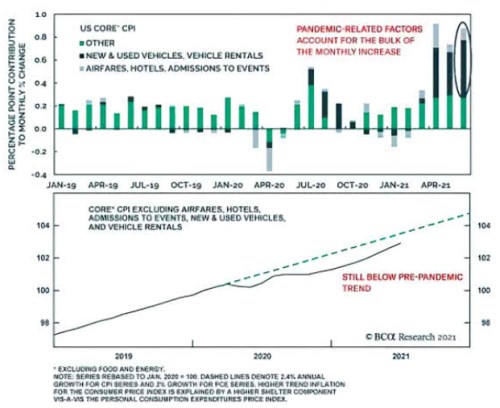

Tato čínská teze je svou povahou poptávková, následující grafy se již více ochomýtají kolem nabídkové strany ekonomiky. Možná je lepší se nejdříve podívat na ten druhý, který ukazuje vývoj cenové úrovně u položek jádrové inflace. Tedy bez potravin a energií, navíc očištěné o ceny nových a ojetých vozů, letenek, cen ubytování. Logika sestavování takového indexu je pak patrná z grafu prvního, z kterého je jasné, jak moc k meziměsíční změně jádrových cen přispívají právě ony zmiňované položky:

Zdroj:

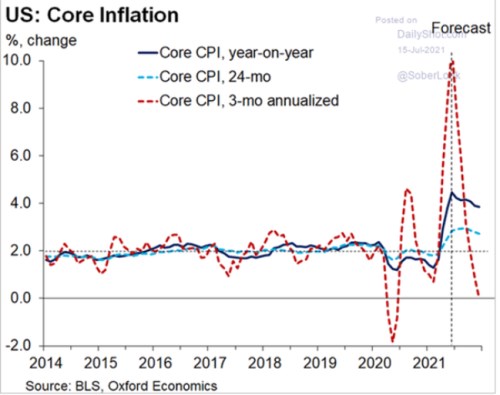

Ony očištěné jádrové ceny jsou stále znatelně pod předpanemickým trendem. Výhrad k nim můžeme mít řadu, ale spíše je to o tom, co graf říká a co již ne. A nechci těmito obrázky přispívat k podle mne někdy neplodné a nesmyslně polarizované inflační „diskusi“. Spolu s uvedenými komentáři je nabízím spíše těm, kteří se moc polarizovat nechtějí. A také těm, kteří nechtějí zbytečně projektovat něco, do čeho by potom bylo nepříjemné šlápnout (viz i Co hodíme před sebe, do toho potom šlápneme). Následující graf ukazuje, co projektuje u jádrové US inflace Oxford Economics: