Hlavní ekonom ECB Philipp Lane včera překvapil lehce jestřábím komentářem. O dopadech delta varianty na evropskou ekonomiku hovořil jako o “omezeních” a jako výraznou hrozbu nevidí ani zpomalení Číny. Naznačil, že na blížícím se zářijovém zasedání dojde ke snížení tempa nákupů v rámci pandemického programu PEPP. My počítáme s tím, že k úplnému zrušení tohoto mimořádného programu dojde na začátku příštího roku. Nepůjde však o úplný konec kvantitativního uvolňování - takový, jaký plánuje postupně Fed (tapering). Pandemický program PEPP bude totiž do značné míry nahrazen tradičními programy pro kvantitativní uvolňování (jako např. APP).

Na rozdíl od USA je tak stále v naprostém nedohlednu jakýkoliv růst sazeb. Ten přijde na řadu logicky až po útlumu kvantitativního uvolňování. Po poslední revizi měnové politiky ECB je také jasné, že budou muset být splněny následující tři přísné podmínky. Za prvé, inflační prognóza bude muset ukazovat dosažení dvouprocentního cíle s výrazným předstihem před koncem tříletého prognózovacího období (odhadujeme tak do 12-18 měsíců). Za druhé, aktuální inflace bude již blízko nebo nad 2% cílem. A za třetí, inflační prognóza bude ukazovat od momentu dosažení cíle na setrvalý pohyb inflace na nebo nad cílem. Nic z toho v tuto chvíli neplatí - inflace podle poslední prognózy má na konci roku 2024 zůstat hluboko pod cílem (v okolí 1,5 %).

Ekonomický dopad mutace #delta bude v eurozóně zřejmě omezený, říká hlavní ekonom #ECB - https://t.co/aO2fhy67Y7 pic.twitter.com/TP8VDrMsEF

Je pravda, že poslední nárůst inflačních tlaků na globálních trzích povede ECB k revizi inflace nad cíl pro nejbližší měsíce. Evropští centrální bankéři ale asi nebudou hýbat se střednědobou až dlouhodobou prognózou (1-3 roky).

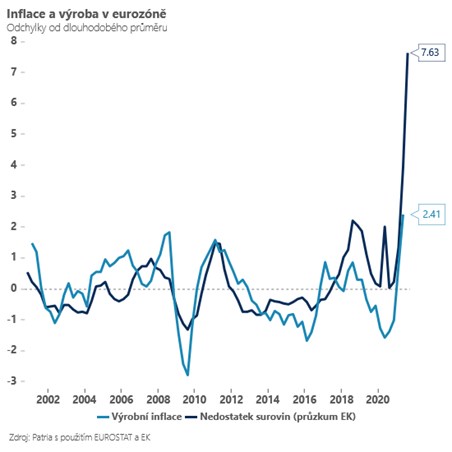

Uvnitř ECB panuje pevné přesvědčení, že dnešní inflační tlaky jsou dočasné a do roka jednoduše odezní. Takový postoj v holubičí bankovní radě ECB v zásadě není překvapivý a v minulosti se několikrát sázky na dočasnost dovážené inflace ukázaly být správné. Tentokrát však situace může být komplikovanější. Dnešní kombinace rozbitých výrobních a dopravních řetězců nemá příliš historické obdoby. Rekordní, v historii naprosto nevídané zpoždění v dodávkách může být trvalejší a může vést k nelineárním reakcím uvnitř ekonomiky (takovým, se kterými jednoduše nemáme zkušenost) - inflační doložky se například mohou stát normou i u malých stavebních firem, kde byly před pandemií nemyslitelné. V takovém případě by se inflace mohla zabydlet v Evropě na daleko déle, než si dnes dokážou centrální bankéři představit, a to zejména v ekonomikách s napjatým trhem práce jako v Německu. Tam navíc hrozí, že se delší nabídkový inflační šok jednoduše promítne do mzdových vyjednávání…

*** TRHY ***

Koruna

Relativně dobré výkony akcií ani slabší dolar koruně nijak nepomáhají. Před Jackson Hole jednoduše nemá moc velkou chuť do života a ztrácela až do blízkosti 25,60 EUR/CZK. Nervózní letní obchodování bude na koruně pokračovat i dnes, počítáme s pokračováním lehké defenzivy.

Zahraniční forex

Eurodolar se včera přiblížil hranici 1,18, když úrokové sazby v eurozóně se po delší době pohnuly vzhůru rychleji než ty americké. Mohl za to lehce jestřábí komentář hlavního ekonoma ECB P. Laneho (viz úvodník).

Den před důležitým vystoupení šéfa Fedu Powella v Jackson Hole může trh vstřebávat jak odpolední revizi amerického HDP, tak především týdenní data z amerického trhu práce, která silně naznačí, jaké by mohly být srpnové payrolls.