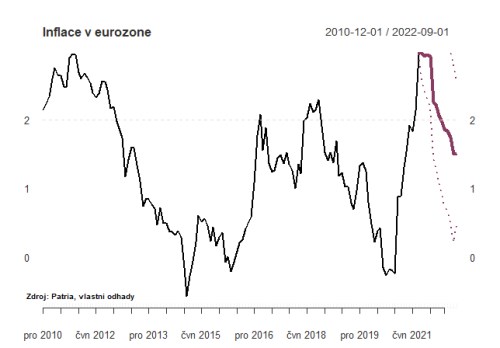

Inflace v eurozóně vystoupala v srpnu na 3 procenta a zdolala nejvyšší úroveň od listopadu 2011. Ti, kteří vsadili na deflační vyústění pandemické krize, se zatím jednoduše pletou. Kombinace masivních měnových a rozpočtových stimulů udržuje v chodu poptávku, zatímco nabídka (výroba) se snaží dohnat zameškaný čas a vypořádává se s narušenými výrobně-odběratelskými řetězci. Výsledkem je masivní tlak na růst cen vstupů a energií, které se promítají ve výrobní a postupně i spotřebitelské inflaci (viz graf níže).

Je pravděpodobné, že v nejbližších měsících se ještě inflace udrží nad 3 procenty, pak by ovšem měla podle našich modelů i odhadů ECB postupně klesat pod 2procentní cíl. Problém je, že inflace je přes enormní úsilí nás, modelářů, i v klidných dobách těžko předvídatelná. A v postpandemické době naše modely mohou fungovat ještě hůře.

Víra v návrat inflace zpátky pod cíl leží na předpokladu, že efekt drahých surovin, energií a vstupů jednoduše po čase odezní. To se ostatně v posledních dvou dekádách již mnohokrát stalo. Dražší pohonné hmoty v jednom roce vyhnaly inflaci vzhůru a v druhém klidně zase stlačily zpátky dolů pod cíl. Potíž je v tom, že tentokrát je nedostatek některých vstupů skutečně extrémním problémem. Navíc není vůbec jisté, zda tentokrát problém rychle odezní. A podle některých průzkumů mezi podnikateli se i proto může měnit chování podniků čelícím této nejistotě - daleko častější například mohou být inflační doložky a současně i ochota podniků kývnout na rychlejší růst mezd. Jednoduše řečeno, inflační očekávání nemusí být vůbec tak dobře ukotvená jako v posledních dvou dekádách. Zvlášť pokud si ECB bude cítit příliš silná v kramflecích.

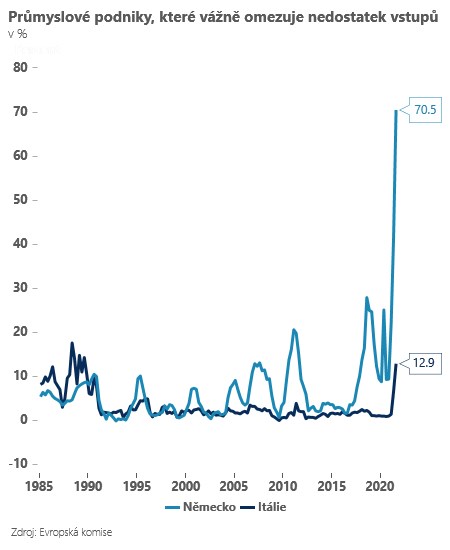

Pro ECB je situace ještě komplikovanější v tom, že pandemický šok vyostřuje rozdíly v inflacích napříč eurozónou - zatímco v Belgii atakuje inflace 5 procent a v Německu dosáhla 3,4 procenta, v Řecku se stále pohybuje okolo 1 procenta. Výrazně se také liší pravděpodobnost v přelivu dnešní nákladové inflace do inflačních očekávání. Zatímco nedostatek pracovníků nebo materiálu je vážným problémem pro více než 70 procent podniků, v Itálii je to lehce přes 10 procent podniků. V Itálii tak daleko jednodušeji současný nákladový šok jednoduše časem odezní.

My počítáme s tím, že ECB zatím bude rizika spojená s trvalejšími inflačními tlaky na severu Evropy nebude příliš připouštět. V září tak ještě nerozhodne o ukončení pandemického programu PEPP a růst sazeb zůstane i nadále v nedohlednu...až čas ukáže, nakolik to bylo správné rozhodnutí.