BofA přichází s pohledem na valuaci sektorů přes PBV. Podíváme se krátce na něj a pak na seznam od Morningstar, který by měl obsahovat podhodnocené akcie inovativních firem. A pak na .

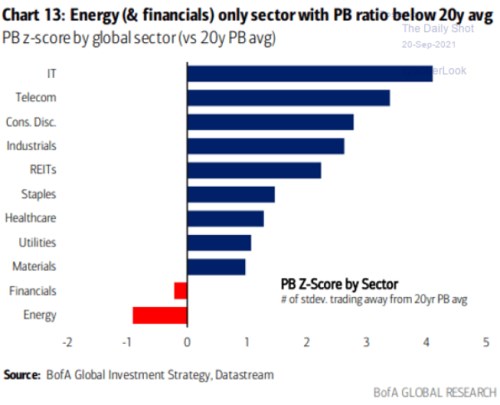

1. Vysoko i u PBV: Na valuaci akciového trhu se obvykle hledí skrz PE, tedy poměr cen akcií k ziskům na akcii. V různých variacích používajících různé typy zisků – za poslední rok, projektovaných pro následující rok, průměr za posledních deset let, atd. Následující graf je výjimečný v tom, že používá poměr tržní ceny akcie k její účetní hodnotě. Konkrétně ukazuje, jak se tento PBV poměr v jednotlivých odvětvích odchyluje od dvacetiletého průměru:

Zdroj: Twitter

Nejnašponovanější jsou podle obrázku informační technologie a telekomunikace, které se nachází na více než 3,5 směrodatné odchylky nad oním průměrem. Na opačném konci spektra najdeme finanční tituly a energetika, o které jsem tu psal včera a která je pod těžkým strukturálním tlakem představovaným snahami o posun k zelenější a udržitelnější ekonomice. PBV se přitom nejčastěji používá u bank a to zejména kvůli tomu, že ty je jinak dosti těžké nacenit, o valuaci nemluvě. U ostatních sektorů jde o méně používané měřítko, snad jen mimo oblast příliš zjednodušeného způsobu vyhledávání kandidátů na atraktivní hodnotové akcie.

2. v kupce sena? Hledání podhodnocených akcií na trhu charakterizovaném uvedeným grafem by mohlo připomínat hledání jehel v kupce sena. Já zde občas poukazuji na tipy od Morningstar a ta nyní přichází s doporučeními pro skupinu, která by se měla nacházet zejména v horních částech grafu – hovoří o sedmi atraktivních akciích inovativních firem. Mají jimi být Zimmer Biomet, Tencent, , , , a . Nejde tedy o žádné opomíjené menší společnosti, ale povětšinou o známá jména a já bych se zde při této příležitosti po delší době obrátil k Intelu.

Ohledně Intelu Morningstar píše, že jde o společnost, která by měla notně těžit z posunu k chytré a propojené elektronice, protože v této oblasti má významnou pozici jako dodavatel čipů. Nicméně konkurence sílí a to ze strany firem jako je ADM, či NVIDIA. Která se specializuje i na čipy pro umělou inteligenci. Na konkurenční tlaky a posuny novými směry zase reagoval akvizicemi společností jako Altera, Mobileye a Habana Labs.

3. Jak valuace? se nyní obchoduje asi za 52 dolarů za akcii, Morningstar odhaduje její hodnotu na 65 dolarů. Beta akcie (ukazatel systematického rizika) je na hodnotě 0,6, což by indikovalo, že tu je riziko znatelně pod rizikovostí celého trhu. Požadovaná návratnost by se tak měla pohybovat kolem 5,6 %. Co firma vydělává? Za posledních 12 měsíců to bylo na provozním cash flow více než 32 miliard dolarů, po investicích (Capex) Intelu zbylo 16,3 miliardy dolarů. Ve fiskálním roce 2020 to bylo 20 miliard a v roce 2019 asi 17 miliard dolarů. Tržby firmy přitom za poslední tři roky vzrostly z necelých 71 miliard dolarů na necelých 78 miliard dolarů.

Dejme tomu, že by od nynějška neustále vydělával oněch 16,3 miliard dolarů a to vše by patřilo akcionářům. Současná hodnota takového toku hotovosti podle mých kalkulací vychází na 290 miliardách dolarů. Kapitalizace přitom dosahuje 214 miliard dolarů. Což indikuje, že podle investorů se k nim v budoucnu bude dostávat méně, než oněch 16,3 miliard. Konkrétně mi vychází, že na kapitalizaci se dostaneme, když necháme tuto částku ročně klesat asi o 2 % ročně. A jak jsem zmínil výše, Morningstar se domnívá, že současný pohled trhu je příliš skeptický.