Bankovní skupina Moneta Money Bank oznámila výsledky za třetí čtvrtletí, které na hlavních parametrech překonávají odhady trhu. Čistý zisk za období od července do září meziročně vzrostl na 1,47 miliardy korun ze 716 milionů před rokem, analytici oslovení společností Refinitiv v průměru čekali zisk 1,09 miliardy korun. Čistý úrokový výnos se meziročně zvýšil na 2,16 miliardy korun proti 2,04 miliardy korun před rokem, odhad trhu byl nastavený na 2,12 miliardy korun. Čistý bankovní příjem za reportované období meziročně vzrostl na 2,78 miliardy korun proti 2,76 miliardy, zde byl odhad trhu 2,75 miliardy korun. Banka také zlepšila prognózu čistého zisku na celý tento rok. Akcie společnosti po počátečním růstu nakonec stagnovaly, index PX ale v dnešním závěru klesl o 0,9 procenta.

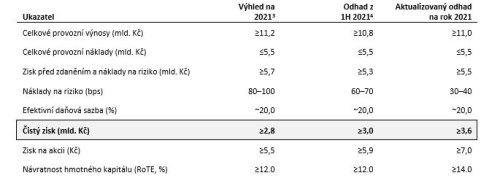

Banka nyní „očekává celoroční zisk na minimální úrovni 3,6 miliardy korun a provozní výnosy ve výši minimálně 11 miliard korun“. Dřívější odhad byl na 3,0 miliardy při výnosech 10,8 mld. Kč. Lepší prognózu vysvětluje zvýšením tržních sazeb. Celkové provozní náklady stále odhaduje na původní úrovni 5,5 miliardy korun, a to i navzdory inflačním tlakům.

Náklady na riziko banka nově předpokládá v novém rozmezí 30-40 bazických bodů, to znamená níže než v původně zveřejněném výhledu na úrovni 80-100 bazických bodů, i než v následném zpřesňujícím odhadu v rozmezí 60-70 bazických bodů. Generální ředitel Tomáš Spurný ale podle Reuters uvedl, že v příštím roce očekává náklady na riziko vyšší než v tom letošním.

„Skupina Moneta vykázala silnou kapitálovou pozici s nadbytečným kapitálem ve výši 9,4 miliardy korun, který tak představuje dostatečnou výši k podpoře dalšího růstu a budoucí výplaty dividend. Kapitálová přiměřenost skupiny Moneta je na úrovni 18,7 procenta, tedy o více než 5 procent nad stávajícím minimálním regulatorním kapitálovým požadavkem,“ uvedla banka v dnešním prohlášení.

Akcie společnosti na pražské burzy stouply letos do dnešníhoobchodování zatím o 27,7 procenta. Z analytiků sledovaných Bloombergem jich kupovat akcie Monety nyní doporučuje osm, dva doporučují držet a neprodával by žádný.

Pokud jde o první tři čtvrtletí roku, čistý zisk Monety stoupl meziročně o 51,2 procenta na 2,897 miliardy korun, podle banky díky lepším výsledkům v očištěných provozních výnosech, důsledným řízením nákladů a nižším nákladům na riziko. Provozní výnosy banky očištěné o jednorázové vlivy vzrostly o 2,9 procenta na zhruba 8,2 miliardy Kč. Provozní náklady zůstaly stabilní a zaznamenaly nárůst o 1,2 procenta.

Celkové zlepšení ziskovosti podpořily podle banky i nízké náklady na riziko, které se meziročně snížily o 85,3 procenta a dosáhly čisté výše 453 milionů korun. Tyto náklady na riziko, které byly podle banky nižší, než se původně očekávalo, byly ovlivněny lepším splácením úvěrových portfolií Monety a zlepšenou makroekonomickou prognózou. K nižším nákladům na riziko také přispěly prodeje pohledávek v selhání, které přinesly zisk před zdaněním ve výši 149 milionů korun.

Čistý výnos z poplatků a provizí vzrostl meziročně o více než čtyři procenta na téměř 1,47 miliardy korun. Důvodem byly vyšší poplatky za vedení účtů i za předčasné splacení úvěrů. Banka také zaznamenala dvouprocentní nárůst úrokových výnosů, a to díky růstu úvěrového portfolia a nižším nákladům na financování.

Zdroje: Reuters, Moneta, ČTK, Bloomberg