Nedávno jsem tu poukazoval na odhady Bank of Canada týkající se výše neutrálních sazeb v USA. Jde o přímo nepozorovatelnou, až těžko odhadnutelnou proměnnou, která ale může výrazně promlouvat do nastavení monetární politiky. Dnes se podíváme na další výstup analýzy BoC, který se zaměřuje na potenciální produkt. Opět veličinu přímo nepozorovatelnou, která by měla krátce řečeno ukazovat, na co daná ekonomika má. K čemuž by neměly být vlažné ani akcie. Co by pro ně výstup z dílny BoC znamenal?

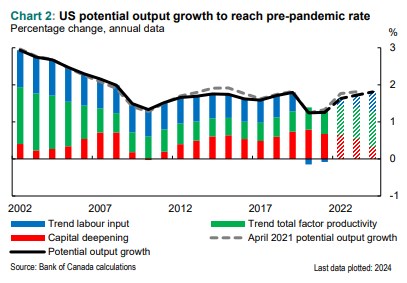

Potenciální produkt ve světové ekonomice podle BoC v podstatě soustavně klesá od finanční krize, příčinou je zejména produktivita. Nyní je podstatné zejména to, že ekonomové BoC počítají s částečným zotavením globálního potenciálu. Ten by se měl po propadu z roku 2020 posunout někam k 3 %, zatímco před pandemií se nacházel něco nad 3 %. Americké akcie budou ale i přes jejich globální přesah zajímat zejména vývoj v USA a ten ukazuje následující graf:

Zdroj: BoC

V druhé polovině dekády pokrizových let se potenciální růst v USA podle obrázku pohyboval něco pod 2 %. Pod tuto úroveň se propadl v roce 2020 a 2021, podle BoC by ale zde mělo nastat plné zotavení, tedy opětovný posun potenciálu k 2 %. Z tohoto pohledu by tedy americké hospodářství mělo do roku, dvou najet na to, co bylo standardem před pandemií. Proč tedy akciový trh prochází takovou korekcí?

Ceny akcií jsou z fundamentálního pohledu dány poměrem očekávaného růstu zisků a požadované návratnosti. Pokud bychom dali rovnítko mezi uvedené projekce potenciálu a růstem zisků, mohla se situace zhoršit už jen u požadované návratnosti – vyšších bezrizikových sazeb a/nebo rizikových prémií. Ty asi v současném volatilním prostředí vzrostly, jsou přitom významným nástrojem sebenaplňujícího se proroctví fungujícího oběma směry. A hlavně u bezrizikových sazeb probíhá velké hádání toho, co je tu novým normálem (do čehož promlouvají i ony neutrální sazby zmíněné v úvodu).

Když se PE amerických akcií pohybovalo nad 20, psal jsem tu, že je to nacenění odpovídající nějakému nabídkovému (tj. neinflačnímu, a tudíž nízkosazbovému) hospodářskému boomu. Tenhle scénář jde alespoň načas stranou, současné PE kolem 15 - 16 ale stále není žádným diskontním výprodejem (viz i některé mé předchozí komentáře). Což sedí na to, že potenciál by neměl nijak výrazně klesnout pod předpandemický standard a sazby budou o něco výše.

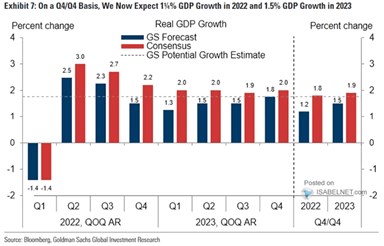

Na závěr připomínka grafu od , podle kterého by v druhém čtvrtletí měla ekonomická aktivita výrazně zesílit, pak by ale měla opět slábnout. Podle konsenzu by se postupně měla usadit někde na potenciálu, podle GS směřuje znatelně pod něj (GS jej odhaduje v podstatě stejně jako BoC). Což ukazuje na další faktor – potenciál může být tam, kde před pandemií (což by byla s ohledem na stav výrobních vertikál dobrá zpráva). Ale cesta k němu straně skutečného produktu nemusí být skoková.

Zdroj: