Současné prostředí přinášející negativní tlak na technologie a růst opět nahrává úvahám o renesanci hodnotových akcií. Jak si vlastně vedly za posledních téměř sto let (absolutně i relativně k akciím růstovým)? Bylo posledních cca 10 let typických, či spíše anomálií?

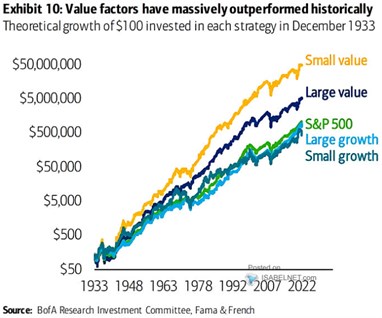

Následující graf nám ukazuje hodně dlouhodobé výkony malých a velkých hodnotových firem, malých a velkých růstových společností a celého indexu SPX. Pokud se někdo pohybuje na akciovém trhu velmi krátkou dobu, viděl neustálé přepínání směrem k a od růstu, tažené do značné míry měnícím se výhledem pro sazby. Pokud se někdo pohybuje na trhu tak deset let, často viděl jasně dominující růstové akcie, či přesněji řečeno velké technologické firmy. Pokud by se ale někdo na trhu pohyboval od roku 1933, tato desetiletá epizodka by mu asi nezastínila celkový obraz jasné dominance hodnotových akcií, a zejména těch menších:

Zdroj: Twitter

Pokud bychom hodně věřili v efektivitu trhů a učebnicový pohled na vztah mezi rizikem a návratností, uvedený dlouhodobý pohled by nás asi vedl k jednoznačnému závěru: Akcie malých hodnotových firem jsou nejrizikovější skupinou. Druhým extrémem jsou akcie malých růstových firem. Tomu prvnímu by se za mě věřit dalo, tomu druhému hůře. Ale v uvedené logice by platilo, že u první skupiny investoři požadují nejvyšší návratnost, u druhé nejnižší. A v delším období se návratnost požadovaná na efektivních trzích srovná s realizovanou.

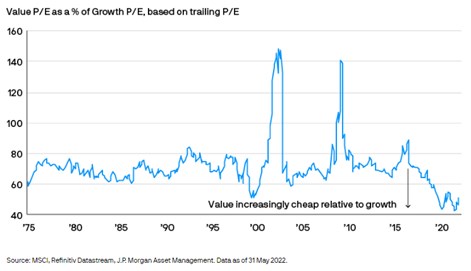

Pokud se tedy rizikový profil nezmění, v uvedené logice by dlouhodobě stále měly nejvíce vynášet malé hodnotové firmy, opak by měl platit o jejich malých růstových protějšcích. U hodnoty to není žádný oběd zadarmo, ale kompenzace za riziko – zjednodušeně řečeno za to, že vyšší návratnost si může dát na čas. Nedivil bych se ale, pokud by tento pohled řadu lidí neuspokojil. Podívejme se tedy ještě na dvě věci, první z nich jsou relativní valuace:

Zdroj: JPM

Od sedmdesátých let do druhé poloviny devadesátek se poměry cen a zisků (PE) u hodnoty pohybovaly na 60 – 80 % PE růstu. V posledních letech se relativní valuace dostaly atypicky mimo toto pásmo směrem dolů – hodnota k růstu mimořádně zlevnila. Současná doba růstu nepřála ani zdaleka tolik, jako předchozí roky, a nastal určitý příklon k hodnotě. Relativní valuace hodnoty jsou ale historicky stále hodně nízko. I tento pohled by fandil hodnotě s předpokladem, že relativní valuace se budou opět srovnávat.

Jak jsem zmínil, technologie/růstové akcie jsou citlivé na sazby. Je to dáno durací jejich (očekávaného) toku hotovosti. Znovu tu tak v této souvislosti připomenu predikce vývoje sazeb od . Bylo by listopadové a prosincové zvyšování sazeb o „pouhých“ 25 bazických bodů vnímáno jako něco, co už láme tento cyklus opět ve prospěch růstu/technologií?

Zdroj: Twitter