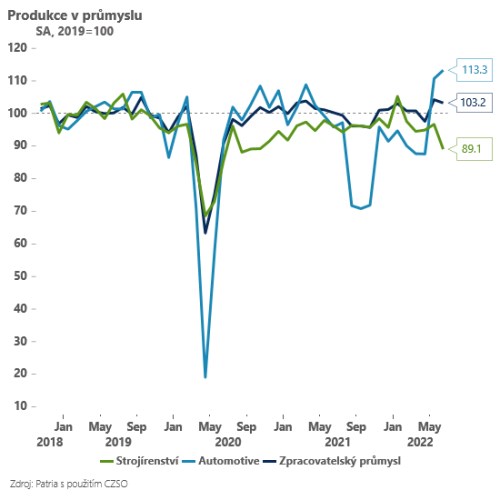

Situace v českém průmyslu se mění. Hlavní problém posledních dvou let - rozbité výrobní řetězce - pomalu ustupuje do pozadí. To ale neznamená, že s lepší dostupností polovodičů se automaticky blýská na lepší časy. Novým zásadním problémem jsou vysoké vstupní ceny (zejména energií) a slábnoucí poptávka, která zjevně v řadě oblastí nedokáže dobře strávit rychlý cenový nárůst. Srpnový index PMI ukázal, že nové zakázky kvůli vysokým cenám klesají v průmyslu šestý měsíc v řadě a nejrychlejším tempem od května 2020 (čísla z ČSÚ vyznívají optimističtěji, ale jsou dva měsíce zpožděná). Klienti podle průzkumu PMI s nákupy napříč sektory více váhají a někteří z nich dokonce ruší rozdělané projekty. To se pomalu začíná odrážet i v produkci, která v průběhu léta dál klesala.

To už do určité míry bylo vidět i z “tvrdých” dat z ČSÚ za červen a uvidíme, co tento týden napoví další výsledky za červenec. Podle červnových čísel jsou na tom špatně zejména energeticky náročnější odvětví jako chemický průmysl (-5,2 % meziměsíčně a -2,3 % meziročně) nebo zpracovatelé kovů (-8,3 % meziměsíčně a -10,5 % meziročně). A špatně jsou na tom také odvětví závislá na větších investičních projektech - například strojírenství (-7,9 % meziměsíčně a -7,4 % meziročně). Na druhou stranu výrobci dopravních prostředků pomalu začínají těžit z toho, že napětí v subdodavatelských řetězcích slábne, a jsou schopni dokončovat rozdělanou výrobu (+2,3 % meziměsíčně a 18,2 % meziročně).

To ovšem neznamená, že celý automotive je v pořádku. Za růstem produkce je sice růst rozpracovaných automobilů i nová poptávka, celkové registrace nových osobních automobilů však zůstávají napříč Evropou relativně nízké (v západní Evropě nejsme daleko ode dna). Také předpokládáme, že nové objednávky budou i v tomto sektoru v nejbližších měsících spíše slabší. Navíc řada energeticky náročnějších subdodavatelů sektoru automotive má problém dobře ustát prudké zdražování energií. O tom svědčí například potíže některých výrobců plastů napojených na automotive, pro které je častokrát skokové zvýšení cen energií likvidační - jak dokládá například osud plastikářské firmy PP&T (https://archiv.hn.cz/c7-67108520-mghrn-024f9bb79a0a432).

*** TRHY ***

Koruna

Česká koruna se drží v okolí 24,53 EUR/CZK a vyčkává na nové impulsy. Pokud dnešní mzdy překvapí vyšším číslem (+8 % a více) a skončí tak viditelně nad odhadem ČNB (2,7 %), může to ještě holubice v centrální bance trochu znejistit. I když poslední vlna rétoriky se nadále nese v holubičím duchu.

Eurodolar

Trvalé zastavení dodávek plynu skrze plynovod Nord Stream I. potápí eurodolar pod hladinu 0,99, což značí nová dvacetiletá minima. Tento čtvrtek přitom zasedá ECB, a to poslední co by si centrální bankéři sedící ve Frankfurtu přáli vidět, je výprodej evropské měny. Ta se však v tuto chvíli obchoduje tak, jako by to byla zranitelná měna ze světa emerging markets.

Dnes odpoledne sice přijdou na řadu další zajímavá evropská čísla, ale eurodolar budou spíše zajímat ceny plynu, resp. elektrické energie v Evropě či eventuálně kreditní marže u italského vládního dluhu.

Akcie

Páteční obchodní seance ve Spojených státech se nejprve nesla v pozitivním duchu. Zlom nastal 18:30 SEČ, kdy vyšla zpráva k plynovodu Nord Stream, který zůstane i nadále zavřený, a to díky technickým potížím. Nasdaq Composite se z denních maxim propadl o více jak 300 b. a seanci uzavřel s téměř 1,5procentní ztrátou, což jen podtrhlo mizerný týden, ve kterém technologický index ztratil více než 4 %. Nejméně vydařenou seanci zaevidoval komunikační sektor (META US -3,05 %, GOOGL US -1,72 %), na opačném pólu byl ten energetický, který přidal 1,8 %. Jednotlivé indexy uzavřely následovně: Index Dow Jones Industrial Average oslabil o 1,1 % (31.318 b.), S&P 500 o 1,1 % (3.924 b.) a technologický Nasdaq Composite o 1,3 % (11.630 b.).