Velkoobchodní cena plynu, v současnosti jedna z nejostřeji sledovaných makro-finančních proměnných, se v průběhu včerejšího dne sesunula pod hranici 120 EUR/MWh. V porovnání s předválečným obdobím je evropský plyn stále velmi drahý (přibližně osminásobně), avšak oproti minulým týdnům, kdy se ceny držely nad 200 EUR/MWh, jde bezpochyby o pozitivní vývoj. Společně s plynem zlevňuje také elektřina, v rámci jejíž cenotvorby hraje plyn (resp. para-plynové elektrárny) zásadní roli jakožto marginální zdroj.

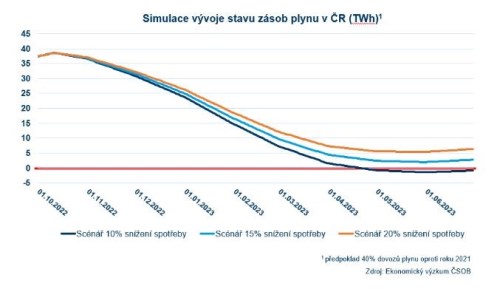

Trh s plynem zůstává nadále extrémně volatilní, opatrně však zaznívají hlasy, že to nejhorší by již mohlo být z hlediska cenového vývoje za námi. Důvodem je především stav zásobníků, které jsou v EU (včetně Česka) naplněny z více než 90 %. To je relativně komfortní situace na startu topné sezóny. Podobně důležitou roli pak sehrávají energetické úspory, resp. nižší spotřeba plynu, které v posledních týdnech napomáhá i nadprůměrně teplé počasí. Data od Amper Meteo ukazují, že v Česku došlo v minulém týdnu – i díky teplému počasí – k meziročnímu poklesu spotřeby plynu o mohutných 30 % (!).

Právě počasí zůstává hlavním rizikem letošní zimy. Čím chladnější totiž budou zimní měsíce, tím náročnější bude generovat dostatečné energetické úspory (a naopak). V případě nezvykle studené zimy by tudíž bylo potřeba zajistit více dodávek z alternativních zdrojů, ať již jde o LNG nebo například plyn z Norska. Zvláště v případě LNG dodávek je však limitujícím faktorem nedostatečná importní kapacita. Jeden příklad za všechny – u španělského pobřeží aktuálně kotví desítky LNG tankerů, které nejsou schopné provést vykládku, neboť zařízení, která přeměňují LNG zpět na plyn jsou aktuálně plně vytížená…

Celkově však platí, že vyhlídky na tuto zimu se v posledních několika týdnech zlepšily. Naše simulace ukazují, že při dostatečné míře úspor (meziročně >15 %) a zajištění rozumného objemu alternativních dodávek (>40 % loňského objemu) jsme schopni tuto zimu přečkat, aniž by došlo k nucené racionalizaci spotřeby plynu. Větší problém nás může paradoxně čekat příští topnou sezónu 2023/2024, kdy budeme muset opětovně naplnit poloprázdné zásobníky, avšak tentokrát již s velkou pravděpodobností zcela bez pomoci ruských dodávek…

*** TRHY ***

Koruna

Koruna si v průběhu včerejška připsala drobné zisky, které ale v závěru obchodování odevzdala a uzavřela opětovně na dostřel 24,55 EUR/CZK. Zatímco domácí makro kalendář je ve zbytku týdne zcela prázdný, na globálních trzích narůstá averze k riziku, která z našeho pohledu reflektuje utaženější finanční podmínky a celkový pokles likvidity. To není výhledově dobrá zpráva pro celou paletu rizikových aktiv, mezi které se řadí také regionální měny v čele s korunou, jež se může dostat znovu pod tlak s blížícím se zasedáním ECB (a očekávaným růstem úrokových sazeb o 75bps) příští čtvrtek.

Člen bankovní rady ČNB Oldřich Dědek dnes v komentáři pro Ekonom zopakoval, že preferuje stabilitu úrokových sazeb, nicméně vnímá dvě rizika, jejichž naplnění by vedlo k dalšímu utažení měnové politiky: za prvé rozjetí mzdově-inflační spirály, za druhé devalvačně-inflační spirálu, kdy by se z důvodu nepříznivého ekonomického vývoje zvýšil tlak na oslabování kurzu. Zajímavý je také názor Dědka na ukončení současného intervenčního režimu ČNB, o kterém by on sám začal uvažovat v okamžiku, kdy uvidí, že tuzemská inflace dosáhla vrcholu.

Eurodolar

Růst dolarových úrokových sazeb a související návrat averze k riziku na akciových trzích pomohl mírně dolaru a to navzdory tomu, že příchozí data z amerického realitního sektoru jsou opravdu velmi slabá.

Dnes budou stát za pozornost týdenní data z amerického trhu práce a podnikatelská nálada od Philly Fedu. Eurodolar bude také nepřímo ovlivňován děním v Británii, resp. chováním britské libry.

Akcie

Středeční obchodování započalo ještě v kladných hodnotách, postupně se ale indexy propadly do záporných teritorií, kde také zakončily. Dařilo se akciím Netflix, společnost reportovala výsledky za 3Q včera po závěru trhu. Akcie si připsaly 13% nárůst. I přes překonání odhadů se naopak propadly akcie společnosti Abott Labs, o -6 % níže. Na 52týdenní minimech se ocitly akcie čínských společností obchodovaných v New Yorku. Například akcie Alibaba ztratily -6,6 %, Baidu -8,8 %, Nio -10,5 %. Wall Street závěr: Dow Jones -0,32 %; S&P 500 -0,66 %; Nasdaq Composite -0,85 %.