čeká, že dolar k euru v první polovině roku posílí, pak ale začne z téměř parity oslabovat. Objevilo se také několik úvah, které (zase) předpovídají ústup americké měny z její dominantní globální role. K nim pár poznámek.

Zmíněné predikce GS jsou shrnuty v následujícím grafu, podle nich by si dolar k euru měl letos projít Véčkem, které bude na konci letošního roku uzavírat na podobné výši, na jaké je nyní:

Zdroj: Twitter

Michael Pettis poukazuje na Twitteru na několik úvah o tom, proč by dolar měl začít ztrácet svou dominantní roli v globální ekonomice. Točí se mimo jiné kolem Číny, ale pan Pettis nesouhlasí a mimo jiné poukazuje na následující:

Čína se nechce vzdát kontroly nad tokem kapitálu, což efektivně znemožňuje růst významu její měny na celosvětovém poli (tj. nahrazování dolaru). Nic na tom nezmění ani snahy o digitalizaci renminbi. Čína podle některých názorů také recykluje stále menší část svých příjmů generovaných exporty do dolarových aktiv. Podle ekonoma je to sporné, protože část této recyklace probíhá přes státem vlastněné banky. A nepřesvědčivé je podle něj i poukazování na čínský program poskytování úvěrů rozvíjejícím se zemím. Ten totiž vrcholil již někdy před šesti lety a v řadě případů se stal pro Čínu spíše neúspěchem.

Pan Pettis operuje s tezí, že dolaru ve světové ekonomice určuje naprosto rozhodujícím způsobem to, jak moc jsou USA „ochotny vyrovnávat nerovnováhy ve světovém obchodu“. Dolar, respektive Spojené státy, mají tuto ochotu velmi vysokou, neporovnatelnou s jinými zeměmi. A tudíž dolar svou roli v dohledné době neztratí. Respektive jí začne ztrácet ve chvíli, kdy Spojené státy pozbudou zmíněnou ochotu. Podobné technikálie, jaké byly popsány výše ve vztahu k Číně, jsou druhořadé.

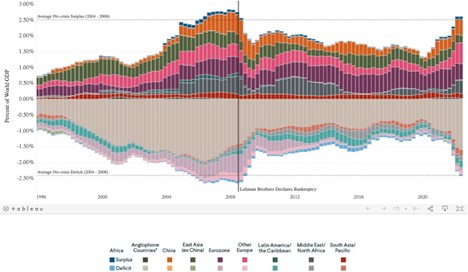

Mně takový pohled dává hodně smyslu a výše uvedené se snad dá shrnout následujícím obrázkem, který ukazuje vývoj oněch nerovnováh. Nad osou x vidíme relativně pestrou směsici zemí s obchodními přebytky, pod osou jsou země s deficity. Zde vidíme jasnou dominanci anglofonních států, tedy zejména USA. Graf přitom zjednodušeně ukazuje, které země více vyrábí, než spotřebují (nad osou x), své přebytky tak vyváží do zbytku světa (země pod osou) a půjčuje mu na to, aby si je mohly koupit. Toto kolečko zahrnuje samozřejmě i zaměstnanost, kterou země pod osou zase „vyváží“ nad ní:

Zdroj: Twitter, George Magnus

Co je to ona klíčová „ochota“ USA absorbovat přebytky? Tedy ochota půjčovat si od zbytku světa na nákup jeho exportů? Pan Pettis to moc nerozvádí, já bych jí definoval následovně: Je to kombinace (i) hlubokých, otevřených a velmi likvidních domácích finančních trhů s kapitálem* s (ii) vysokou ochotou spotřebovávat a investovat na dluh. Pan Pettis pak tvrdí, že dolar ztratí globální roli, pokud USA „podniknou kroky“, které onu ochotu výrazně sníží. V mé definici této ochoty by tedy musely omezit první a/nebo druhý bod definice.

O tom, co by ono omezení znamenalo v praxi možná někdy příště. I z výše uvedeného je snad jasně vidět, že v popsané logice dolar zase tak ohrožen není (viz i vývoj sloupců ke konci grafu). A na závěr poslední důležitá poznámka: Někdy dolarová dominance bývá vnímána jako jednoznačné plus pro USA. Tak tomu ale není. Pan Pettis míní, že dominantní dolar je plusem pro Wall Street, ale opak platí třeba o farmáře, zaměstnance, či výrobní sektor. Ten výčet by asi mohl být pestřejší. Ale je zřejmé, že vnímat USA, respektive jakoukoliv zemi/ekonomiku jako jednolitý celek, má své jasné limity a slabé stránky.

*S tímto bodem úzce souvisí i dolar jako vnímané bezpečné útočiště.