Je to už nějaký čas, co jsem tu poukazoval na analýzu od , která se zaměřovala na chování akcií během cyklu zvedání/poklesu sazeb. Významnou roli v ní přitom hrálo rozlišení toho, jak se v době obratu monetární politiky chová inflace. Dnes se podíváme na podobnou analýzu od , která se zaměřuje na trhy evropské.

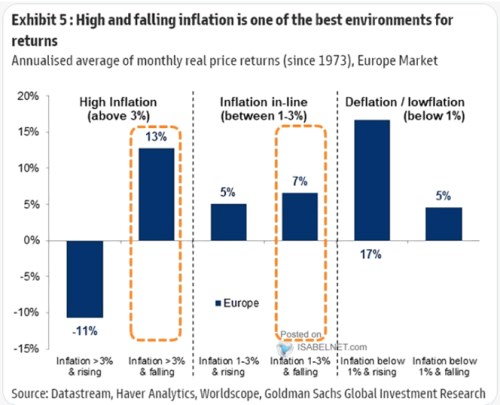

Kdybychom měli nějak shrnout to, co říká následující graf, dalo by se to učinit následovně: Akcie nemají moc rády prohlubující se extrémy, ale opak platí o extrémech zanikajících. Historicky totiž vykazují nejvyšší návratnost v době velmi nízké inflace ovšem s nástupem na inflaci vyšší. A v době inflace vysoké, ovšem s nástupem na její pokles:

Zdroj: X

Co akciím naopak vyloženě nesvědčí je prostředí vysoké a navíc zvyšující se inflace, nic moc nejsou ani prohlubující se deflační tlaky. pak v grafu vyznačuje situaci s vysokou a standardní inflací v kombinaci s tlaky na její pokles. To by měla být prostředí charakteristická pro nový rok a podle grafu by tedy historické zkušenosti sesbírané na této rovině měly akciím fandit.

Fakticky pak budou o vývoji na trzích rozhodovat valuace a zisky obchodovaných firem. Jak jsme se mohli dočíst v minulých Perlách týdne, třeba stratég Bhanu Baweja evropským trhům v roce 2024 moc nefandí. A poukázal v této souvislosti na relativně dost opomíjenou proměnnou, kterou jsou rizikové prémie. Ty se podle odhadů (a podotýkám že nejen jich) pohybují nyní docela nízko a podle této banky jejich růst v příštím roce více než vyváží efekt klesajících sazeb. Na straně ziskovosti se pak negativně projeví klesající tempo růstu nominálního produktu dané klesající inflací.

Scénář od by tedy s ohledem na graf tvrdil, že „tentokrát jinak“. Všimněme si přitom, že zatímco graf ukazuje pokles inflace z vyšších hodnot jako pozitivum, logika jej vnímá jako negativum – klesá tempo růstu nominálního produktu a to snižuje marže a zisky. Napadá mě, že pomyslnou vysvětlující chybějící proměnnou tu možná bude délka předchozího období vyšší inflace:

Jak jsem tu před časem párkrát psal, tato inflační epizoda sebou nenesla negativní tlak na zisky, naopak firemní marže k inflačním tlakům přidávaly. Pokud by období vysoké inflace trvalo déle, možná by se to překlopilo, ale dezinflace nyní přichází stále v době, kdy jsou marže vysoko. Pomyslným katalyzátorem jejich poklesu by pak v logice byl pokles tempa růstu NHDP. To jsou jen teze, historie hovoří řečí jasnou, ale zase se jen rýmuje. A to rýmy, které mají do cimrmanovské dokonalosti daleko.