Americký spotřebitel se chová jinak, než ten v řadě jiných zemí. Je to dobře patrné i na vývoji v posledních letech. A dnes se ve volně vyprávěném příběhu podíváme nejen na něj, ale i na související Moderní monetární teorii MMT a globální (ne)rovnováhy.

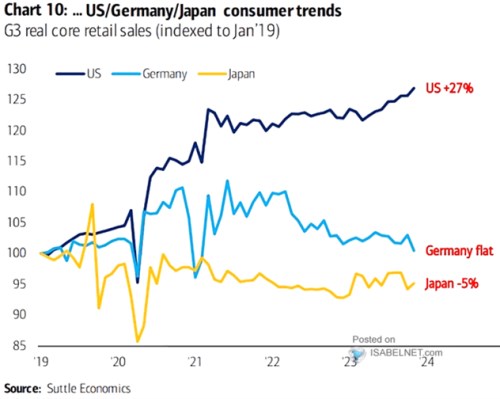

Jádrové maloobchodní tržby v sobě nezahrnují položky jako je prodej automobilů, motorových paliv, či stavebních materiálů. A následující graf ukazuje, jak se v reálném vyjádření (tj., očištěné o inflaci) vyvíjely ve třech zemích – v USA, v Německu a v Japonsku. Časově se pohybujeme od zlomového roku 2020, přes období vysoké inflace až po současné inflační uklidňování. Graf podle mne přitom vystihuje nejen tento specifický cyklus, ale i strukturální chování spotřebitelů, které je mimo jiné základem toho, čemu se říká globální nerovnováhy.

Zdroj: X

V Japonsku jsou nyní retailové tržby v reálném vyjádření 5 % pod úrovní z roku 2019, v Německu zhruba na nule, v USA o více jak čtvrtinu vyšší. Ve Spojených státech přitom vláda na tenze v roce 2020 reagovala finanční podporou domácností, v jiných zemích byla podpora většinou mnohem slabší. Což je trochu paradox, protože obecně taková sociální politika bývá spojována spíše třeba s evropskými zeměmi a na s USA. Nedivil bych se, kdyby se do tehdejšího uvažování promítla tzv. MMT, o kterou už nyní ani nezavadíme, ale tehdy se o ní docela diskutovalo. O co šlo?

Odpověď na uvedenou otázku vlastně není úplně jednoduchá. Třeba Greg Mankiw po snaze o její pochopení sice sepsal hlavní rysy MMT. Ale k tomu dodával, že podstatu možná nepochopil. Z mého pohledu šlo vlastně o standardní makro, na které ale byly navěšeny některé speciální předpoklady. Zejména hodně volných kapacit na nabídkové straně ekonomiky. Z tohoto a dalších předpokladů bylo pak odvozeno, že limitem pro vládní deficity (financované i centrální bankou) je pouze inflace. Která ale právě kvůli velké kapacitě v podstatě nehrozí. A tudíž má vláda velký prostor pro stimulaci a řadu výdajových programů, od „provozních“ až po investiční.

Vývoj po roce 2020 ukázal, že ony předpoklady stojící za MMT jsou i přes předchozí dlouhé dezinflační a nabídkově štědré období skutečně jen předpoklady. A jak jsem psal, dnes o MMT ne náhodou už neslyšíme. V USA se naopak hovoří o udržitelnosti vládních dluhů. Ale americký spotřebitel se ničeho neleká a jak ukazuje graf, jeho spotřeba dál roste. Nůžky ukázané v grafu tak naznačují i to, že tzv. globální nerovnováhy zatím k nějakému strukturálnímu obratu nesměřují. Jejich podstatou je totiž americké půjčování si v zahraničí na nákupy ze zahraničí. Či řečeno obráceně – zahraniční půjčky Američanům na jejich nákupy v zahraničí.

Občas je dobré si takto pojmenovat obě strany stejné mince, protože pak je jasnější, co by stálo za jejím překlopením: Pro zmenšování nerovnováh* by zahraničí muselo přestat půjčovat USA a muselo by z USA začít více dovážet a nechat snížit své pohledávky za USA. Tj. řečeno z druhé strany, USA by si musely přestat půjčovat ze zahraničí a musely by do něj začít (v čistém vyjádření) vyvážet a snižovat své závazky. Na straně amerického spotřebitele ale zatím známky přechodu na německý spotřební model chování moc nejsou. A naopak.

*Slovo nerovnováha je zatím trochu zavádějící, protože o pravou nerovnováhu by šlo až v případě, kdy by se tato globální recyklace úspor, spotřeby a zaměstnanosti začala výrazně zadrhávat. A i kdyby začalo docházet k relativně pozvolným změnám cen kapitálu, zboží a měn, které by onu minci obracely, stále by nešlo ani tak o nerovnováhu, jako přechod na rovnováhu novou.