Index S&P 500 se nyní obchoduje u 4860 bodů. Na jeho další vývoj se dá dívat mnoha pohledy, od vyloženě technických až po vyloženě fundamentální. Dnes se podíváme na jednoduché „udělátko“, které je jakýmsi odrazovým můstek k fundamentu. Nejde ale jen o neproduktivní rozklad nejistoty?

1 . Skoro fundament: Technických úvah tu od mne čtenáři moc neviděli, výjimkami byly spíše nějaké zajímavosti. Opak platí o fundamentu. Diskuse o ziscích na akcii a nějakém valuačním násobku ale není sama o sobě fundamentem. Za něj se z mého pohledu dá spíše považovat diskontování očekávaného toku hotovosti, který daná firma a akcie může přinést svému vlastníku. Tedy nějaké predikce zisků/dividend a jejich převod na současnou hodnotu za pomocí požadované návratnosti.

Pokud bychom přitom chtěli rozebírat „správné“ PE (poměr cen k ziskům), či jiný valuační násobek, stejně se nakonec dostaneme k základním proměnným – očekávanému růstu a požadované návratnosti. O PE se ale alespoň na úrovni mediálních diskusí hovoří spíše ve vztahu k minulosti a k tomu, co bylo kdy standardem. Což samozřejmě přináší velké množství názorů a interpretací. Celkově je to z mého pohledu takový „skoro fundament“, či onen odrazový můstek. A s tímto úvodem se nyní otočme k onomu v úvodu zmíněnému udělátku.

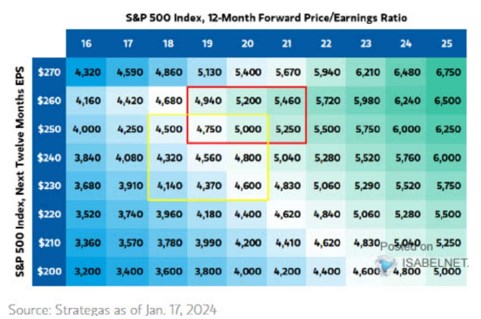

2 . PE, zisky a index: Nejde o nic jiného, než o jednoduchou tabulku, která na základě PE (sloupce) a zisků očekávaných pro následujících 12 měsíců generuje odpovídající hodnoty indexu S&P 500. Z logiky věci by nemělo jít o hodnoty indexu za rok, ale současné, protože na zisky pro následujících 12 měsíců je nasazováno tzv. forward PE. Tedy PE, které počítá právě se zisky pro následujících 12 měsíců. Podobně by šla ale odvodit i hodnota indexu za rok, pak bychom ale museli uvažovat o PE měřeném na základě historických ročních zisků.

Zdroj: X

Pomyslný konsenzus analytiků nyní hovoří o ziscích v letošním roce ve výši 244 dolarů. Z tabulky se tedy dá rychle odvodit, že při současné hodnotě indexu se PE pohybuje něco pod 20. Třeba v hovoří o 2024 ziscích ve výši 229 dolarů, takže na nich se nyní PE pohybuje nad 21. Nic jednoduššího než uvedená tabulka už na této úrovni vytvořit v podstatě nelze. Jde jen o to, najít „správné“ kóty na ose x a na ose y. I onen rozdíl mezi konsenzem a MS u zisků přitom ukazuje, že na ose y to jednoduché není – záleží samozřejmě na vývoji celé ekonomiky a následně tržbách a maržích obchodovaných firem. Co osa x?

Jak jsem uvedl, „správné“ PE lze v základu odvozovat od jeho fundamentálních tahounů – bezrizikových sazeb, rizikových prémií a očekávaného růstu zisků, cash flow a dividend. To je téma, kterému se tu věnuji často. V dnešním kontextu jen připomenu graf, který jsem již ukazoval a který umožnuje zasadit si současná PE do historického kontextu. K tomu už jen podotýkám, že bezrizikové sazby jsou nyní na úrovni roku 2007 (potom byly níž, předtím výš). Samo o sobě by to tedy mělo současné PE ve srovnání s lety po roce 2007 tlačit dolů.

Zdroj: X

Rozklad nejistoty: Jedna otázka na závěr: Má smysl rozkládat si jednu proměnnou, u které nevíme, jak se bude vyvíjet, na dvě, u kterých to nevíme také? Pokud je nejistota u všech stejná, asi ne. V tomto případě přitom hovoříme o rozkladu cen na valuace a zisky. Zisky by pak šlo rozložit na chování tržeb a marže, ty pak na jejich jednotlivé úrovně a uvažovat o tom, jak se bude odvíjet každá jedna proměnná v tomto rozkladu. V rozumné míře má podle mne takový rozklad smysl, pokud se dostaneme na úrovně, kde je nejistota menší. A nebo v případě, kdy nám otestuje, zda celkový příběh dává zhruba smysl. Tedy například to, zda nějaké ceny akcií neimplikují hodně nepravděpodobné zvýšení marží, či růst tržeb.