Aktualizováno Česká koruna je po překvapivém červnovém snížení úrokových sazeb o 50bps pod tlakem a pohybuje se dál nad klíčovou psychologickou metou 25,00 EUR/CZK. Co čekat dál?

Úrokové sazby (politika ČNB) jí v dohledné době příliš nepomohou. Je sice vysoce pravděpodobné, že další pohyb sazeb směrem dolů bude “pouze” o 25bps, trhy však s takovým vývojem do značné míry počítají a podobně jako my očekávají sazby na konci roku v blízkosti 4,0 %. Tento scénář už sám o sobě počítá s jedním zasedáním bez snížení sazeb a ještě pomalejší postup by pravděpodobně vyžadoval buď výrazně silnější růst ekonomiky nebo nová inflačně-mzdová překvapení anebo ještě výraznější oslabení koruny (odhadujeme alespoň do pásma 25,50-25,90).

Poslední revize HDP přitom v pátek přinesla obrázek, ve kterém se ekonomice dařilo o něco lépe v roce 2023 a naopak hůře v roce 2024. Investice nevypadají sice tak “strašidelně” jako při prvním odhadu, ale růst spotřeby domácností byl revidován lehce směrem dolů a po delší době také viditelně poklesla míra úspor domácností. To vše spíše obavy z inflace lehce tlumí a hovoří ve prospěch pokračování uvolňovacího cyklu.

Pro “pauzu” v cutovacím cyklu by tak musela hovořit spíše některá guvernérem zmiňovaná pro-inflační rizika - rychlejší růst mezd, další akcelerace inflace služeb nebo přerušení dezinflace u neergetického zboží. Pokud se nic takového nestane, předpokládáme že k přerušení cyklu snižování sazeb dojde letos jen jednou na konci roku - v důsledku nejistoty spojené s lednovým efektem. S něčím podobným počítá i trh a těžko tedy čekat, že by koruně mohla v dohledné době výrazněji pomoc změna tržních sazeb.

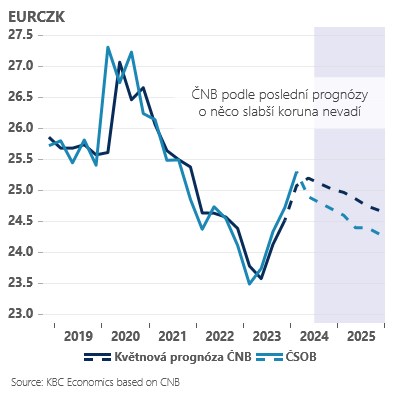

Koruna tak může být v nejbližších týdnech a měsících vydána na pospas politickému napětí v Evropě (francouzské volby) i v USA - citlivá je zejména na zisky dolaru a nárůst rizikových prémií na dluhopisových trzích v eurozóně. Na druhé straně ji může lehce pomoci klidnější letní obchodování i zlepšující se vnější rovnováha, ta však zatím do jisté míry odráží redukci zásob a slabší dovozy. Navíc v posledních měsících dál relativně svižně rostly úvěry v eurech a míra zajištění českých exportérů se zdá být relativně rozumná. Dál proto předpokládáme korunu ze současných úrovní na konci roku jen o něco málo silnější (24,70 EUR/CZK) s tím, že v dohledné době může zůstat pod tlakem politické nejistoty.

*** TRHY ***

Koruna

Výraznější pokles úrokových sazeb v ČR a revize HDP za Q1 2024 lehce dolů (mezikvartální hodnota) se koruně dvakrát nelíbily a v pátek zůstala pod tlakem. Pohybovala se v blízkosti 25,10 EUR/CZK.

V tomto týdnu bude nejprve citlivá na politické napětí po prvním kole francouzských parlamentních voleb a pravděpodobně ji výrazně nepomůže ani nepřesvědčivý výsledek domácích PMI. V dalším průběhu zkráceného týdne bude asi obchodování zatížené nižší likviditou. Maloobchod v květnu jen lehce zvolní a dohromady s tržbami ze služeb by měl zaznamenat oproti dubnu lehké zrychlení vyvolané mistrovstvím světa v hokeji (segment pohostinství a hoteliérství).

Eurodolar

Francouzské vládní dluhopisy a euro zpevňují, což může naznačovat, že trhy větří rozdrobený parlament při pohledu na výsledek prvního kola parlamentních voleb ve Francii. V něm pravicové Národní sdružení M. Le Penové sice vyhrálo v 296 z 577 obvodů, ale přetavit tento výsledek v absolutní většinu nebude jednoduché.

Nicméně eurodolar se dnes nebude zabývat jen politikou, ale ve hře budou i důležitá data - jednak německá inflace za červen (projeví se na cenách nějak fotbalové Euro?) a jednak bude zapotřebí sledovat i výsledek indexu podnikatelské nálady ISM z amerického průmyslu.