Když na podzim minulého roku znatelně vzrostly výnosy dlouhodobějších vládních dluhopisů v USA, v médiích se hned rozjela diskuse o tom, zda nejde o odraz vysokých rozpočtových deficitů a následně obav z dluhového vývoje. Výnosy pak ale zase znatelně klesly bez toho, aby se dluhový příběh americké vlády nějak výrazně změnil. To stejně jako mnoho dalších příkladů nabádá k opatrnosti při hledání jednoduchých vysvětlení pohybů na trhu. Na druhou stranu je téma udržitelnosti dluhového vývoje zajímavé a někdy se zapomíná, že má dvě strany.

První stranou onoho tématu je ta půjčující si. Tou je zde americká vláda, přesněji řečeno americká společnost půjčující si „přes vládu“. V některých zemích si takto společnost půjčuje do značné míry sama od sebe – domácí soukromý sektor má vysoké úspory a vládní je odčerpává. I zde je dobré vyvarovat se příliš zjednodušujících příběhů vysvětlujících proč tomu tak je. Ale toto téma můžeme dát nyní stranou, protože v USA si vláda (společnost přes vládu) půjčuje do nemalé míry od zbytku světa.

Spojené státy od zbytku světa více dováží než do něj vyváží, musí si tak na tyto své obchodní deficity půjčovat. Dá se to ale zrovna tak říci jiným způsobem: Svět chce do Spojených států více vyvážet, než od nich kupovat a proto jim musí na jejich dovozy půjčovat. Obojí pohled je relevantní. A jde o připomínku toho, že deficity, dluhy a všechny vztahy o dvou stranách jsou skutečně tvořeny stranami dvěma, ne jen jednou. Ve Spojených státech si pak od zbytku světa přímo či nepřímo půjčuje jak soukromý sektor – domácnosti a firmy, tak vláda. A tento proces bude v budoucnu dán tím jak se budou chovat obě zmíněné strany vztahu – americká vláda a ti, kdo jí v zahraničí půjčují.

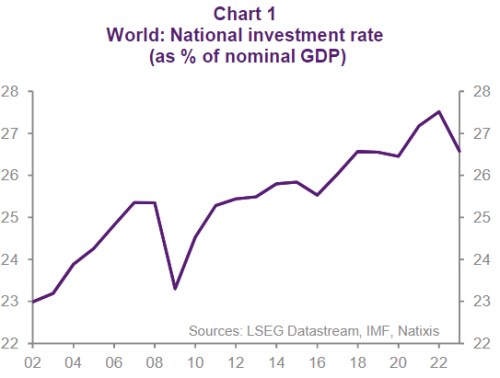

Ohledně první strany - vysokých rozpočtových deficitů plánovaných/očekávaných do budoucna toho bylo ve vztahu k USA napsáno a řečeno již dost. Co ona druhá strana – tedy svět, který Spojeným státům půjčuje? O tom se hovoří již znatelně méně a jde o vícevrstevné téma. Třeba francouzský Natixis ukazuje následující graf s vývojem světové míry investic. K tomu dodává, že kvůli snaze o energetickou transformaci a některým dalším faktorům může potřeba investic ve světě růst a tudíž může klesat dostupnost světových úspor pro USA.

Natixis ale hovoří i o alternativním scénáři, kdy by Spojené státy byly v prostředí celkově vyšších globálních investic pro investory atraktivnější než jiné země. Pak by čerpaly z globálních úspor stále docela velký podíl, ale nedostatkem kapitálu by trpěly země jiné. Takže opět – příliš zjednodušené příběhy, neřkuli predikce tu nemusí být namístě. A platí, že zadlužování USA je významným rysem celé globální ekonomiky a pokud by se tu měl trend překlopit, muselo by k tomu dojít u velké části globální (nerovnováh). Tj., své vzorce chování by musela na rovině úspor, dluhů, expertů a dovozů změnit řada zemí. Hybnou silou by tu přitom byl pravděpodobně kurz dolaru.