Podívejme se dnes na to, co o dalším vývoji na trhu mohou říkat krátkodobé predikce ziskovosti amerických obchodovaných firem. A porovnejme tuto linku úvah s tím, co by teoreticky implikovala požadovaná návratnost (tedy teorie efektivních trhů).

1. Zisky v následujících letech: V následujícím grafu jsou poslední predikce týkající se ziskovosti firem v indexu SPX. Podle grafu nejsou v MS tak optimističtí, jako konsenzus, pro letošní rok totiž čekají 239 dolarů zisků na akcii, pro rok příští 269 dolarů a pro rok 2026 297 dolarů:

Zdroj: X

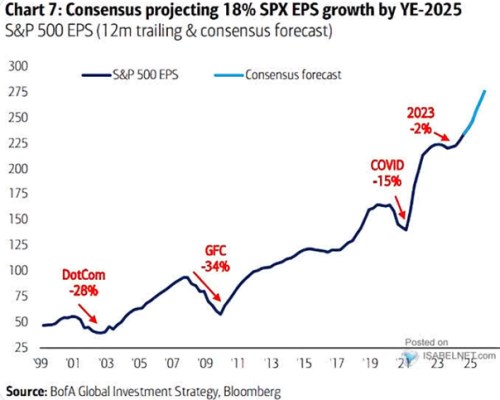

MS tedy v příštím roce čeká 12,5 % růst zisků. Konsenzus necelých 15 %. Pro rok 2026 to je pak 10 % a 11 %. BofA přitom v následujícím grafu píše, že do konce roku 2025 čeká konsenzus 18 % růst zisků. Banka může ale počítat s růstem zahrnujícím poslední čtvrtletí letošního roku (což by pak zřejmě sedělo na oněch 15 % růstu v samotném roce 2025). Z druhého grafu je přitom vidět, že pokud by se naplnila očekávání pomyslného konsenzu, dlouhodobější růst by spíše připomínal exponenciálu:

Zdroj: X

2. Pár valuačních úvah: Index SPX 500 se nyní obchoduje na 5700 bodech, relativně k ziskům očekávaným konsenzem pro příští rok tedy PE dosahuje hodnoty 20,4. Historicky to není málo, ale pokud se díváme na valuace založené na volném toku hotovosti, nejsou zdaleka tak našponované. To je ale téma, kterému jsem se zde věnoval nedávno, dnes zůstaňme u pár základních úvah točících se kolem PE a očekávaných zisků.

Pokud by zůstalo na současných hodnotách a zisková očekávání pro rok 2026 zůstala stejná, na konci roku 2025 by index SPX dosahoval hodnoty 20,4 krát 310, tedy 6333 bodů. Výnosy desetiletých vládních dluhopisů nyní dosahují 3,76 %, pokud by riziková prémie trhu dosahovala cca 3,5 % (jak tvrdí Golman Sachs), požadovaná roční návratnost by nyní byla na 7,26 %. Pokud započítáme celý příští rok a ještě poslední čtvrtletí letošního roku, měly by akcie podle požadovaná návratnosti vynést do konce roku 2025 vynést asi 9,1 %.

Výše uvedené úvaha založená na PE a očekávaných ziscích tedy implikovala, že trh se dostane ze současných 5700 bodů na 6333 body na konci roku 2025. Získá tedy více než 11 %. To by ukazovalo na určitý oběd zadarmo – na dosahovanou návratnost převyšující tu požadovanou. Trh/investoři ale mohou samozřejmě reálně počítat s nižším budoucím PE, nebo nižší ziskovostí*. A mohli bychom uvažovat i o tom, že by nyní rizikové prémie nebyly na 3,5 % ale o cca 2 procentní body výše. Požadovaná a odhadovaná návratnost podle uvedeného scénáře by se pak rovnaly. Přitom prémie na 5,5 % jsou blízko dlouhodobému standardu.

* Konsenzus je jen pomyslný, protože tu nedochází k nějaké skutečné shodě analytiků a stratégů na konkrétních očekáváních. A od očekávání investorů se tento konsenzus může dost lišit. Což je dobré mít na paměti, pokud slyšíme různé úvahy o tom, zda bylo dosaženo „očekávání“ a podobně.