Za poslední téměř čtvrt století rostla americká ekonomika v průměru o 2,1 % ročně, v posledních čtvrtletích je to znatelně více. má ve svém posledním shrnutí dění na trzích k produktu jeden (dvoj)obrázek a já bych dnes k němu a k oněm číslům měl pár poznámek.

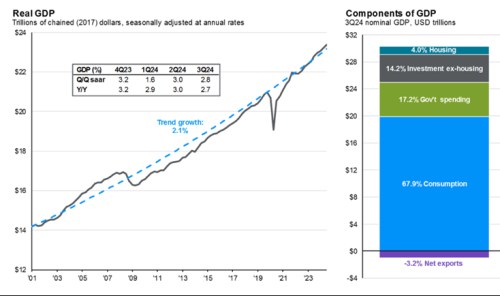

JPMorgan v následujícím grafu ukazuje vývoj hrubého domácího produktu v USA, jím je proložen dlouhodobý trend. Druhá část obrázku pak připomíná strukturu produktu z poptávkové strany. Včetně toho, jak velkou část poptávky tvoří spotřeba domácností (68 %). Z tohoto pohledu je pochopitelné, proč se tak často hovoří o tématech jako je sentiment domácností, či nezaměstnanosti a vývoji mezd – obojí se přímo promítá do tohoto segmentu agregátní poptávky.

Připomenout si v této souvislosti můžeme Čínu, kde poptávka domácností naopak tvoří malou část celku. A přechod na nový udržitelnější ekonomický model v podstatě vyžaduje, aby se poptávka stala v ekonomice mnohem výraznější silou. Tyto dva poptávkové extrémy (Čína vs USA) pak přímo souvisí s tím, co je nazýváno globálními nerovnováhami. Tedy s obchodními deficity USA a čínskou závislostí na exportech jako jednom z tahounů ekonomické aktivity.

Eliminace, či snížení těchto nerovnováh také závisí na onom zvýšení významu poptávky domácností v Číně. Na straně USA to bývá zase formulováno jako nutnost zvýšit sklon k úsporám. Ale ve výsledku by to znamenalo pokles významu poptávky domácností. S tím, že agregátní poptávka by se měla přesunout spíše k exportům. Výsledný posun k americkým obchodním přebytkům by šel ruku v ruce se snižování zahraničního zadlužení Spojených států. Takový stav je od toho současného možná stejně daleko, jako výrazný posun k novému modelu v Číně (opět ne náhodou).

Zdroj:

Graf s růstem produktu ukazuje, že před rokem 2009 rostla americká ekonomika poměrně znatelně nad trendem, rok 2008 jí poslal zase znatelně pod něj. A pod trendem se ekonomika držela až do roku 2019, výstup nad něj pak zatrhl rok 2020. Připomenout si můžeme, že oněch cca deset let po finanční krizi držel Fed uvolněnou kvalitativní a i kvantitativní stránku monetární politiky, inflační tlaky byly nízké. Obojí koresponduje s tím, co vidíme v grafu. Pokud bychom trend považovali za potenciál, ekonomika na něj tehdy nedosahovala a tomu odpovídal vývoj inflace i monetární politiky.

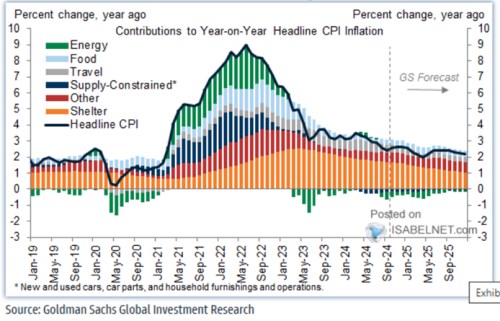

Tato připomínka má přitom zajímavé implikace pro současnou situaci. Pokud bychom stále věřili, že onen trend je relevantním ukazatelem potenciál, tak nyní se americké hospodářství pohybuje nad ním. S jasnými implikacemi. Proti takovému pohledu ale hovoří to, že inflace stále míří dolů. A pokud bychom se řídili třeba predikcemi GS, měl by tento vývoj pokračovat až téměř k 2 %.

Zdroj: X

Příští rok se pro USA čeká určité růstové zpomalení. Takže onen dezinflační růst nad potenciálem by byl jen přechodným a tudíž ne tak překvapivým, či dokonce protimluvným jevem. Od AI a spol. se přitom čeká znatelný boom produktivity a zřejmě i zvýšení potenciálu. Dlouhodobé.