Poměrně často se hovoří o dominanci amerického dolaru, příběhy jsou to většinou parciální – z jedné strany mince, či dokonce jen malé části jedné strany. O dominanci amerického akciového trhu se pak, zdá se mi, hovoří mnohem méně. I když si s tou dolarovou z určitého pohledu nezadá.

1 . Dolarová dominance: K dolarové dominanci toho bylo řečeno a napsáno mnoho. Zdá se mi ale, že často jde o jednostranný pohled, který klade důraz na to, jak z ní Spojené státy těží. Jak jí užívají, či dokonce možná zneužívají. Jen málokdo ale poukazuje na druhou stranu tohoto příběhu, která stojí na dvou pilířích/předpokladech. Za prvé, dominance drží kurz dolaru na úrovních, které by bez ní byly nižší. Za druhé silnější měna je ve světové ekonomice přítěží, protože zvyšuje domácí poptávku po zahraničním zboží a snižuje zahraniční poptávku po zboží domácím. A přispívá tak k exportu zaměstnanosti jinam. Trochu paradoxně jej v USA chce řada lidí řešit cly a zdá se, že si jej nespojuje s tím, že je dolar „great (again)“.

Třeba podle je dolar jednou z nejdražších měn na světě, ale samozřejmě to lze jen těžko přímo spojovat s onou dominancí. Už proto, že naše koruna je v žebříčku drahoty hned vedle něj a přitom o světově dominantní měnu moc nejde. Ale dá se přece jen uvažovat o tom, že kdyby se jí nějak přes noc stala, její kurz by šel spíše nahoru, než dolů. Můžeme také uvažovat nad tím, že doba, kdy platilo „levnější měna lepší měna“ již alespoň částečně odešla (odešla doba měnových válek, potyček, atd). I tak se se ale domnívám, že když je tak často zmiňována první strana mince, ona výše popsaná druhá strana dolarově dominantní mince stojí za zmínku.

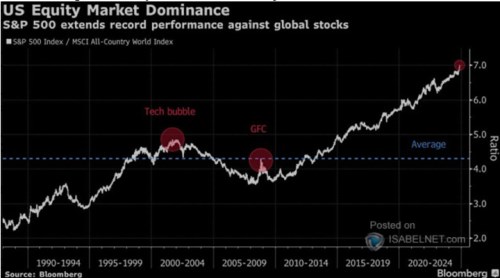

2 . Co akciová dominance? Americké trhy získávaly před zbytkem světa náskok během devadesátých „techno“ let, ztrácely jej po prasknutí bubliny až do finanční krize. A pak nastalo doposud trvající období vzdalujících se amerických trhů od zbytku globálního pelotonu – viz první z níže přiložených grafů. Druhý graf s vývojem valuací dává tomuto pohledu trochu hloubku. Protože v základu se lze ptát, zda náskok USA roste díky větší ziskovosti US trhů, či díky vyšším valuacím (poměrů cen k ziskům).

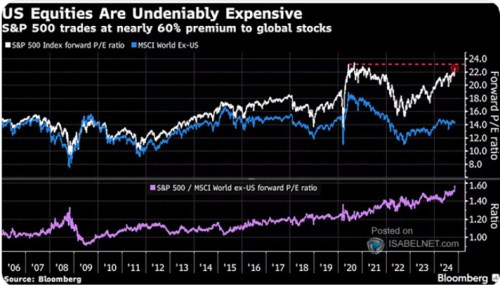

Po roce 2009 na tom byly americké trhy s poměrem cen k ziskům cca stejně, jako zbytek světa. Nejdříve pomalu, pak si rychleji budovaly valuační prémii a nyní je jejich PE o 60 % výš, než ve zbytku světa. A to tak, že jeho valuace nejsou nyní výrazně vzdáleny historickému standardu, ale valuace americké jsou hodně výrazně nad ním. Ze sektorového hlediska je to do značné míry odrazem amerického technologického sektoru a velkých firem. Nyní se také hovoří o tom, že cyklus vypadá v USA lépe. Ale evidentně jde o jev strukturální, který systematicky zlepšuje rizikově – návratností profil amerických trhů. Jak ve srovnání s jejich historií tak ve srovnání se zbytkem světa.

Existuje nějaká druhá/odvrácená strana mince akciové dominance podobně, jako je to u dominance dolarové? Pokud dám stranou možnost nafukování bubliny a její negativní důsledky, vlastně mě žádná nenapadá. Že by unikátní mince o jedné straně?

Zdroj: X