Podle CNBC přišla silná čísla z amerického trhu práce, někteří zástupci Fedu hovoří o tom, že sazby se již pohybují blízko neutrálních sazeb a centrální banka tudíž může končit se snižováním sazeb. Torsten Slok z Apollo Global Management k tomu uvedl, že jak zaměstnanost, tak inflační očekávání nejsou dobrými zprávami pro Fed. Ukazují totiž, že možná bude muset zase zvyšovat sazby.

Slok připomněl, že americká centrální banka má dvojí mandát, v jehož rámci by měla dosahovat jak inflačního cíle, tak plné zaměstnanosti. Ve druhém případě je přitom nyní cíl naplňován, ale inflace se může opět začít zvedat. Právě tato oblast se tedy přesouvá do centra pozornosti Fedu, což by mohlo přinést zmíněný opětovný růst sazeb. K tomu ekonom dodal, že úpravy o sezónní vlivy mohou stále hrát ve statických číslech velkou roli a může se do nich projevovat volatilní vývoj předchozích let.

Slok míní, že „možná bude nejlepší prostě přijmout, že ekonomice se vede dobře a je silná.“ K dosavadnímu vývoji sazeb uvedl, že je velmi neobvyklé, když centrální banka snižuje sazby a ve stejnou dobu rostou výnosy dlouhodobějších dluhopisů. Fed přitom od září snížil sazby o 100 bazických bodů, ale výnosy desetiletých obligací vzrostly o více než 100 bazických bodů. Takový vývoj mimo jiné přinesl velmi špatné výsledky portfolií 60/40, tedy těch, které jsou z 60 % složeny z akcií a zbytek tvoří právě dluhopisy.

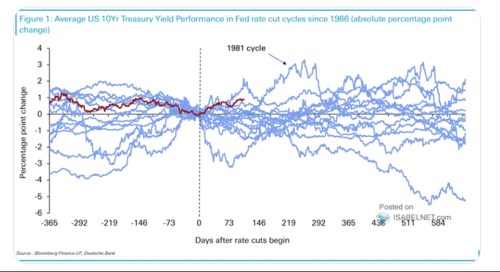

Tématu nezvyklého vývoje na dluhopisových trzích se věnuje i . V následujícím grafu ukazuje, jak si v minulosti vedly výnosy desetiletých obligací kolem časového bodu, kdy Fed začal s cyklem zvedání sazeb. Červená křivka ukazuje vývoj v současném cyklu a je zřejmé, že růst výnosů po prvním zvednutí sazeb je historicky ojedinělý, i když není podle obrázku úplným extrémem. Ten představuje cyklus roku 1981:

Zdroj: X

Slok zmínil důležitost dalších inflačních čísel, která přijdou příští týden a která by měla naznačit, jak se silný trh práce projevuje na inflaci a zda má tendenci k poklesu, nebo ne. K tomu ekonom dodal, že veškerá tato diskuse se vede ještě předtím, než by se v ekonomice projevilo případné zavádění cel tak, jak o tom hovoří nový americký prezident. U nich a případně i některých dalších kroků jeho vlády se totiž předpokládá, že by také mohly zvedat inflační tlaky.

Zdroj: CNBC