Třeba rozvíjející se trhy bez Číny mají nyní podobné poměry cen k ziskům, jako Japonsko, nebo Evropa. Ale očekávaný růst zisků se na obou stranách dost liší. Na druhou stranu menší společnosti v indexu S&P 400 jsou na tom s očekáváními podobně, jako index S&P 500, ale valuace jsou hodně jinde. Dnes se podíváme na tuto mozaiku podrobněji, jak jinak než z pohledu fundamentu.

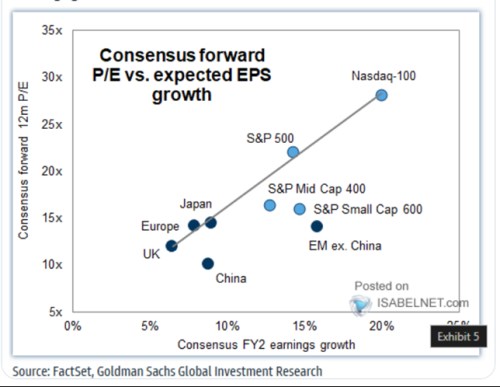

Goldman Sachs v následujícím obrázku porovnává současné valuace vybraných akciových trhů s očekávaným růstem zisků pro následující rok. GS také docela odvážně proložil vzniklými body přímku, která by odpovídala intuici - říká, že čím vyšší očekávaný růst zisků, o to vyšší valuace:

Zdroj: X

Valuace jsou funkcí požadované návratnosti a očekávaného dlouhodobého (!) růstu zisků. V grafu je jen růst očekávaný pro následující rok a z tohoto pohledu není divu, že výsledná korelace je dost volná. Můžeme pak například říci, že rozdíl ve valuacích SPX 500 a SPX 600 (menší firmy) je dán vyššími rizikovými prémiemi u druhého trhu (bezrizikové sazby mají společné) a/nebo vyšším očekávaným růstem u prvního trhu po jednom roce.

Poukázat se dá dál třeba na to, že rozvíjející se trhy mimo Čínu mají podle grafu podobné valuace, jak Evropa a Japonsko. EM ale mají výrazně vyšší očekávaný krátkodobý růst. Takže buď je zase výrazně nižší jejich růst dlouhodobý, nebo spíš mají výrazně vyšší rizikové prémie. Jako výchozí bod je pak podle mne lepší spíše počítat s tím, že trhy to mají „správně“, než brát graf jako jasný signál nadhodnocenosti, nebo podhodnocenosti některých trhů. Jen jako zajímavost bych tedy také bral to, že v uvedeném rozmezí ona přímka implikuje, že každý procentní bod růstu zisků „dává“ jeden bod k valuacím.

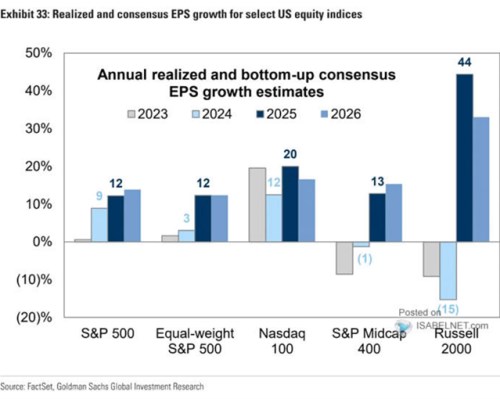

Hlubší vhled u amerických trhů pak poskytuje druhý graf, kde GS shrnuje očekávaný růst pro letošní a příští rok. Včetně SPX 500 se stejnými vahami. Extrémem je zde Russell 2000, tedy index malých firem, jejichž zisky předloni a loni klesaly. Ale nyní se čeká ziskový boom. V roce letošním 44 % a v příštím více jak 30 % růst. Srovnat můžeme s SPX 600, který také zahrnuje malé firmy (popřípadě s SPX 400 se společnostmi středně velkými). Růsty u těchto dvou indexů jsou mnohem umírněnější, ale to platilo i o ziskových recesích.

Zdroj: X

První graf tedy potvrzuje, že soudit/vztahovat valuace k jedné proměnné je poměrně ošemetné cvičení. Populární je v tomto ohledu třeba diskuse o vlivu bezrizikových sazeb – výnosů desetiletých vládních dluhopisů, na valuace a ceny akcií. Jak tu ale rád připomínám, nejde o výnosy samotné, ale o to, jak se zároveň mění růst a popřípadě i rizikové prémie – viz i článek z tohoto týdne o „tlumičích“.