Úvahy o tom, zda jsou či nejsou výjimečné americké akciové trhy, by možná měly vzít nový směr. K otázce, co je tak výjimečného na trzích v celém světě.

Bloomberg v následujícím grafu ukazuje relativní návratnost amerických akcií ke zbytku světa. A to od roku 2020. Celkový trend je jasný, podporující teze o nějaké formě americké výjimečnosti. Bloomberg pak ke grafu píše, že USA stále nejsou tak výjimečné a myslí tím zřejmě vývoj v letošním roce. Jde ale o typickou ukázku toho, že výběr časového období výrazně ovlivňuje dosažené závěry: V celkovém měřítku grafu se o nějaké akciové výjimečnosti dá stále bez větší kreativity hovořit. A to jde jen o relativně malý časový výsek z celého období předbíhajících amerických trhů.

Zdroj: X

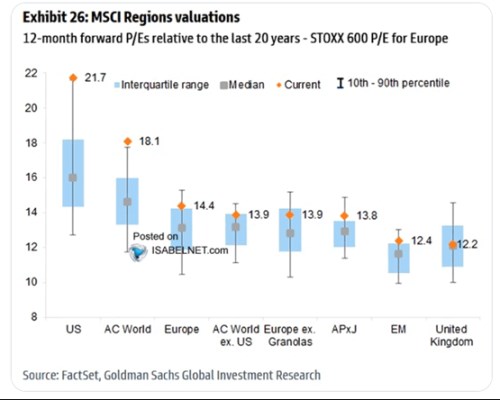

Rád tu občas připomínám, že vývoj cen na trhu zdaleka nekreslí celý obrázek, protože je rozdíl, zda se ceny hýbou kvůli ziskům, či kvůli valuacím (cenám za jednotku zisků). Je to podobné, jako když se v obchodě díváme a rozhodujeme podle celkových cen pečiva (či dalších položek), ne podle cen na relevantní jednotku (gram, litr). Dnešní druhý graf tak ukazuje, jaké jsou současné valuace ve světě (cena na jednotku zisků)). V kontextu obrázku prvního pak vidíme, jak moc se na dosavadní letošní rotaci mezi trhy podílely valuace:

Zdroj: X

Vyjma UK se tedy nyní celý svět obchoduje s vyššími , či nižšími valuačními prémiemi k svému historickému standardu (mediánu měřenému za posledních 20 let). Mimořádná je stále i valuační prémie amerických trhů ke zbytku světa. V tomto smyslu tedy (i) americká výjimečnost stále mohutně přetrvává (přetrvává výjimečnost očekávaného toku hotovosti amerických společností. Ale zároveň (ii) je výjimečný celý světě (tedy mimo UK).

Na X (@JiriSoustruznik ) ještě poukazuji na to, že došlo i ke znatelné korekci amerických valuačních prémií u velkých technologických společností – nyní je jejich PE už „jen“ o cca 40 % vyšší než u zbytku trhu. Je tak ale stále zřejmé, že investoři vidí u těchto firem výrazně vyšší dlouhodobý růst zisků a možná jim přiřazují i nižší rizikové prémie (to je diskuse, zda náhodou nejde o nějaký speciální defenzivní typ akcií). Tato valuační prémie Mag7 pak mimo jiné ukazuje, co je základním stavebním kamenem americké valuační výjimečnosti. V principu tak současný celosvětový obrázek neukazuje posun k nějaké nové globální akciové rovnováze na rovině USA vs. zbytek světa. Nový je ale u onoho zbytku světa, protože i ten se relativně ke své historii stává výjimečný.

Na X ještě ukazuji vývoj valuací indexu SPX 500 s rovnými a nerovnými vahami. Ukazuje, že hodně nadstandardní jsou v USA i valuace mimo Mag7, i když ne v takovém extrému. Tj., i u zbylých 493 akcií je poměrně vysoký očekávaný růst a poměrně nízké rizikové prémie. I kdyby přitom nepřišla letos recese (vláda nezačala zase dusit ekonomiku svou celní či jinou politikou), americký růst asi nebude na potenciálu. Výše uvedené je tak z mého pohledu zejména odrazem pokračujícího příběhu AI a spol.