Současný americký prezident a vláda dokázali to, co se vidí jen málokdy – strhnout pozornost trhů od Fedu směrem na sebe. Důvod je zřejmý, ale my se dnes přece jen podíváme na to, co by se mohlo dít s monetární politikou v USA. A jinde. Za základ nám poslouží nové predikce Natixisu, na jejichž jádro jsme se dívali včera.

Podle ekonomů zmíněné banky by Fed měl letošní rok zakončit se sazbami na 3,75 %, jejich pokles by měl být vychýlen směrem ke konci roku. V roce 2026 by pak sazby měly jít až k 3 %. Jak jsme přitom viděli včera, Natixis počítá s poklesem tempa růstu americké ekonomiky k 1,2 – 1,3 % a inflací znatelně nad 3 % (viz tabulka na konci). To vše dohromady by se tedy dalo vnímat tak, že Fed do značné míry rezignuje na dosažení inflačního cíle ve výši 2 % v následujícím cca 1,5 roce. A svou pozornost přesune více k druhé části svého mandátu, tedy ekonomické aktivitě, respektive zaměstnanosti.

O neformální změně inflačního cíle hovoří již nějakou dobu třeba pan El-Erian, v tomto scénáři by se Fed zřejmě snažil poklesem sazeb udržet ekonomiku alespoň v nějakém růstu neflirtujícím s recesí. Za cenu oné vyšší inflace. Pan Powell by na odchodnou asi něco takového nevítal, ale opět – současná vláda to jemu a centrální bance dost komplikuje.

Pokud bych měl vybrat jednu jedinou makroekonomickou „poučku“ pro akciové investory, asi by šlo o následující: Nezáleží ani tak na sazbách, ale na výnosech dlouhodobějších dluhopisů. A ne na nich samotných, ale jejich poměru k růstu. Predikce Natixisu by pak implikovaly, že na úrovni sazeb se situace bude lepšit – růst bude letos i v příštím roce kolem 1,2 – 1,3 %, ale sazby klesnou z 3,75 % na 3 %. Jenže je tu jedna klíčová otázka – kam půjdou výnosy dluhopisů?

Jak ukázal minulý podzim, pokles sazeb může při současném mentálním a fundamentálním nastavení trhů vést k růstu výnosů dluhopisů, protože ty jej vnímaly jako rostoucí inflační hrozbu. Natixis přitom nepočítá s poklesem inflace, naopak. Nebyl bych tak překvapen, kdyby výnosy nešlo stejným směrem, jako sazby centrální banky a jejich poměr k tempu růstu ekonomiky by se zhoršoval. Vedle tlaku na rlst výnosů ze strany inflace bývá v této souvislosti zmiňován i vývoj fiskální – masivní rozpočtové deficity a trend rostoucího vládního zadlužení. To je ale téma samo sobě, kterému se tu občas věnuji samostatně.

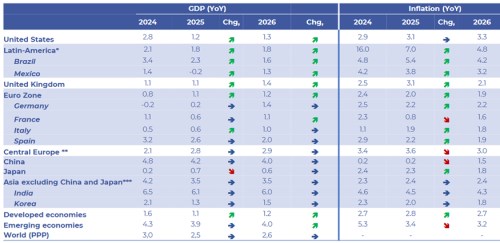

Co zbytek světa? U Evropy Natixis čeká růst u potenicálu a pokles inflace k 2 %. Sazby ECB se pak podle něj usadí na stabilních 1,5 %, takže pro Evropu banka čeká nájezd na docela slušnou, až učebnicovou rovnováhu. Výrazně dolů by měly jít sazby v UK, zvedat je podle ekonomů banky naopak bude japonská BoJ. V UK přitom Natixis očekává mírné zvyšování tempa růstu a pokles inflace k 2 %. Japonsko vidí na určitý návrat do dezinflačních tlaků – růst v roce 2026 klesající na 0,6 % a inflace pod 2 %.

Zdroj: Natixis

Více z ekonomiky a trhů i na X: @JiriSoustruznik