Dnes se podíváme na určité cykly, kterými procházel základní fundament akciového trhu v minulosti. S tím, že poslední roky přinesly i v této oblasti jedno velké „tentokrát jinak“.

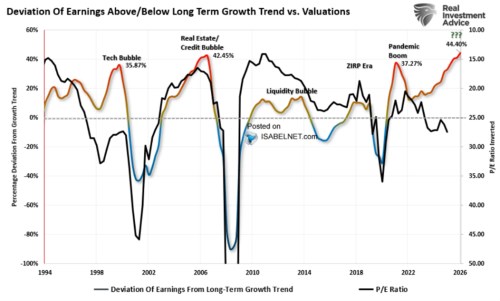

V následujícím grafu od RIA vidíme, jak se ziskovost amerických obchodovaných společností odchyluje od dlouhodobého trendu (cca 100 letého). Tato vícebarevná křivka se pohybuje v jasných cyklech. Jinak řečeno, zisky měly až doposud tendenci dříve či později vracet se k onomu dlouhodobému trendu, nebo jej spíše přestřelit opačným směrem. Poslední návrat proběhl během roku 2020, byl velmi krátký a bez něj by zisky byly už cca od roku 2017 nad trendem. Navíc zatím nejeví nejmenší známku návratu k němu, naopak mají jasnou tendenci se od něj dál vzdalovat.

Zdroj: X

RIA pak do grafu přidala i vývoj valuací (pozor, je tu obrácené měřítko). Podle současné hodnoty zobrazeného poměru cen akcií k ziskům na akcii bych řekl, že nejde o tzv. forward PE, které pracuje se zisky očekávanými pro následujících 12 měsíců. Ale o PE založené na ziscích z posledních 12 měsíců. To vůbec nevadí. Graf i tak jasně poukazuje na to, že obě proměnné, tedy odchylka ziskovosti od trendu a valuace, mají celkem znatelnou tendenci držet se podobného směru.

Konkrétně to znamená, že pokud se zisky odchylovaly od trendu směrem dolů, PE rostlo (!) a naopak – pokud se zisky odchylovaly směrem nahoru, PE klesalo. V tomto smyslu tedy probíhal jakýsi tlumící mechanismus: Pokud zisky táhly trh nahoru nad trendovým růstem, PE tento vývoj tlumilo. Jako kdyby si investoři uvědomovali, že jde o neudržitelný vývoj a zisky se po čase překlopí do pod trendového růstu. A naopak, pokud zisky trh táhly jen pod trendovým růstem, PE fungovalo jako urychlovač. Možná ve vidině toho, že zisky se dříve či později v onom cyklu překlopí do nad trendového růstu.

Ona cesta valuací a zisků není v grafu ani zdaleka pevně provázaná, ale to, co se děje nyní, je i tak docela výjimkou. Valuace a zisky se totiž odtrhly od popsaného mustru a to způsobem, který je minimálně ve vyznačeném období ojedinělý. Zisky vysoko nad trendem by totiž měly být doprovázeny poklesem valuací, ale k tomu ani zdaleka nedochází. Naopak tu máme kombinaci nad trendových zisků a mimořádně vysokých valuací. V duchu výše uvedeného bych to tedy šlo interpretovat tak, že investoři nyní nevěří v onen cyklický obrat zisků k trendu a následně pod něj. Příčina je opět zřejmá – podle AI vizí by mělo dojít ke strukturálním změnám, které by v tomto příběhu měly více než vyvážit nějaké cyklické pohyby zisků dolů k trendu.

Jinak řečeno, PE nyní nevěští obrat v ziskovosti dolů k trendu, protože trhy věří v sílu pozitivních strukturálních vlivů. Proto ojedinělá kombinace zisků nad trendem a vysokého PE. Ještě podotknu, že onen trend je cca stoletý – to znamená, že za poslední století jej nezvrátila žádná ekonomická ani společenská revoluce, či evoluce. Nyní se samozřejmě hojně hovoří o tom, co vše revolučního přinese AI. A určitě se nečeká, že by měla zisky obchodovaných firem tlumit. Naopak. Pokud by se tyto vize naplnily, žádný návrat k onomu trendu skutečně nepřijde, naopak bychom asi mohli bez velkého přehánění hovořit o tom, že po cca sto letech začal trend nový.