Přestože se pozornost investorů zaměřuje téměř výhradně na to, jaké jsou zisky obchodovaných společností, rozhodující je to, kolik skutečně vydělají. Což se nemusí s účetními zisky tak úplně krýt. Dnes pár slov k tomu, že „cash is king“.

Zisky jsou účetní položkou. Nepracují se skutečnými příjmy a výdaji, ale s výnosy a náklady, které vedle skutečného toku hotovosti mohou odrážet i řadu úprav. Typickým příkladem je rozdíl mezi odpisy a investicemi: Dejme tomu, že nějaká společnost na prodeji svých výrobků vydělá 100 mil. dolarů a odpisy jejích aktiv dosáhnou 20 milionů dolarů. Zisk tak bude 80 milionů dolarů. Když ale v daný rok nemusela vůbec investovat (protože hodně investovala předtím), její volný tok hotovosti FCF se rovná 100 milionů dolarů. Pokud by naopak musela investovat 100 mil. dolarů, protože její výrobní linka je zastaralá, její FCF je nula. I přesto, že zisky jsou 80 milionů dolarů.

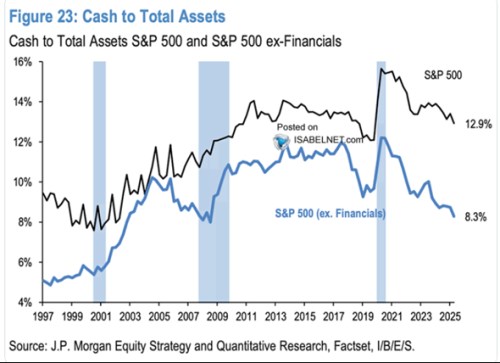

Občas tu poukazuji na to, že podle některých indikací nyní firmy vydělávají na jeden dolar zisků více dolarů FCF než v minulosti. Současné vysoké PE amerických obchodovaných firem je tak z části ospravedlněno právě tímto efektem. Vedle FCF pak do fundamentu obchodovaných firem promlouvá i to, kolik hotovosti drží v rozvaze. Tedy v principu suma předchozích FCF a různých peněžních výplat, včetně dividend, odkupů a čistých splátek úvěrů. Následující graf ukazuje výšku zásoby hotovosti na celém trhu a na trhu bez finančního sektoru (který je v mnoha ohledech včetně zásob hotovosti a jejích ekvivalentů specifický):

Zdroj: X

Graf říká více věcí: Až do roku 2020 zásoba hotovosti trendově rostla a to výrazně. Na konci minulého století držely firmy bez finančního sektoru asi 5 % aktiv v hotovosti, o dvacet let později to byl více než dvojnásobek. Více hotovosti v rozvaze přitom obecně znamená nižší rizikovost firem. A pokud jde o plošný jev mělo by to znamenat i nižší rizikovost trhu jako celku. Ve rovnání s obdobím před 20 lety by tedy tento faktor měl snižovat rizikové prémie na trhu a zvyšovat „férové“ valuace. Po roce 2020 pak firmy změnily svou strategii a hotovosti začalo v poměru k celkovým aktivům ubývat. Což se mimo jiné kryje s investičním boomem velkých technologických firem směrovaným na umělou inteligenci.

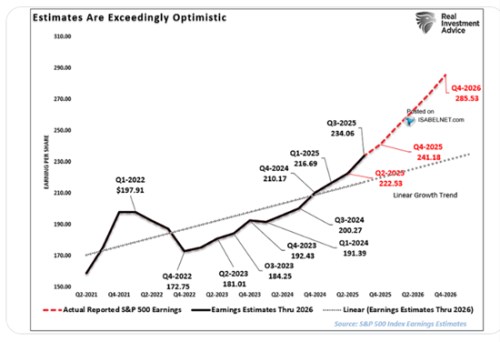

Výše disponibilní hotovosti samozřejmě souvisí i s tím, kolik firmy chtějí a mohou vyplácet dividend a provádět odkupů vlastních akcií. Obecně přitom platí, že panuje snaha o vyhlazování dividend, odkupy procházejí většími fluktuacemi. Nyní se celková výplata hotovosti pohybuje na historicky vysokých úrovních a jak jsme viděli, celková zásoba hotovosti klesá. Nicméně rozhodující pro další vývoj bude to, co s výsledky společností udělá AI. Očekávání jsou hodně vysoko. Což je vidět i z druhého grafu s predikovanými zisky. Ty by se měly dostávat výrazně nad krátkodobý i dlouhodobý trend:

Zdroj: X