Guvernér Fedu Stephen Miran na Bloombergu vysvětloval, proč je stále prostor pro pokles sazeb. Dokonce zmiňuje možnost poklesu inflace pod cíl centrální banky ve výši 2 %. Warren Pies z 3Fourteen Ventures pozoruje dopady AI na trh práce a hovoří o bodu zlomu. A poukazuje na mimořádně vysoké množství sázek na pokles softwarových akcií.

Sazby stále dolů?

Guvernér Fedu Stephen Miran na Bloombergu řekl, že „ceny ropy trochu vzrostly, ale není jasné, jak dlouho se budou držet na vyšších úrovních.“ Navíc je podle něj těžké odhadovat, jaký bude dopad na jádrovou inflaci. Ve výsledku se tak Miran domnívá, že stále existuje prostor pro další pokles sazeb americké centrální banky.

Miran na Bloombergu připomněl, že Fed se tradičně k ropným šokům staví jako k faktoru, který sice ovlivňuje celkovou inflaci, ale u jádrové tomu tak být nemusí. Právě ta přitom ukazuje na dlouhodobější inflační trend. K tomu ekonom uvedl, že v roce 2022 se podle něj situace lišila v tom, že v systému již byla velká dávka jak monetární, tak fiskální stimulace. Stačilo tedy málo na to, aby se začaly zvedat inflační tlaky.

Aktuální situace se od té kolem roku 2022 liší. Podle experta nyní nabídková strana vyvolává spíše dezinflační tlaky a monetární politika se nachází v určité restrikci. Je tak důležité „nebojovat již skončenou válku“. Významně by do dalšího nastavení měl promlouvat trh práce, který „potřebuje více podpory ze strany monetární politiky“. Mimo jiné na to ukazuje vývoj na trhu u mladších lidí a těch, kteří jsou delší dobu bez zaměstnání.

Nemohly by trhy ale vnímat snižování sazeb rozdílně a táhnout výnosy dlouhodobějších dluhopisů nahoru? Miran na tuto otázku odpověděl, že nevidí známky tržních obav z rostoucích inflačních tlaků. Jeho celkový pohled na další nastavení monetární politiky se opírá i o poměr současných sazeb k těm neutrálním. Ekonom konkrétně odhaduje, že mezi nimi nadále existuje rozdíl, a to přibližně ve výši jednoho procentního bodu. Proto si myslí, že politika zůstává stále v restrikci a existuje prostor pro pokles sazeb tak, aby se dostaly blíže ke svým neutrálním úrovním.

Z tohoto pohledu platí, že pokud by sazby klesly o 1 procentní bod, monetární politika v USA by byla neutrální, nepřesunula by se do stimulačního nastavení. Na to by muselo dojít k poklesu inflace pod cíl Fedu ve výši 2 %. K tomu podle Mirana přitom může dojít, zmínil v této souvislosti zejména vývoj na trhu s bydlením, který by měl táhnout inflaci dolů. Jestliže by pak byla inflace v oblasti zboží nižší než očekávaná, mohl by se naplňovat scénář poklesu inflace pod cíl centrální banky.

Miran má za to, že nové technologie by měly zvyšovat produktivitu a lidé by se kvůli tomu měli přesouvat do nově vytvářených pracovních míst. Zatím nevidí důvod myslet si, že tentokrát bude vývoj jiný než mnohokrát v minulosti. Tedy že by umělá inteligence vedla k destrukci pracovních míst a nedocházelo by k vytváření nových. K tomu ale Miran dodal, že úkolem centrální banky je v rámci možností vytvářet prostor pro tvorbu nových míst a nebrzdit jej nemístně utaženou politikou.

Ekonom poukázal i na názory, podle kterých jsou finanční podmínky uvolněné, a tudíž není potřeba snižovat sazby. Tyto podmínky ale neodráží situaci v oblasti neobchodovaných půjček. Miran podle svých slov uvažuje o tom, jak vypadá celková situace, tedy ne pouze ta část systému, která je odražena v indexech finančních podmínek. Ta celková přitom může být horší právě proto, že se objevují tenze na neobchodované části půjček.

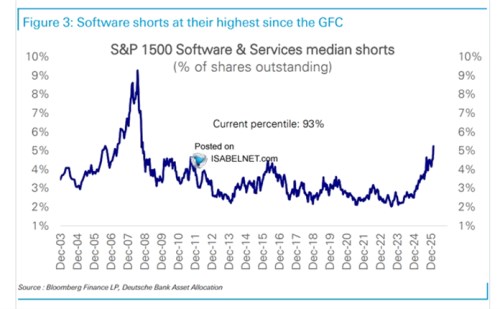

Sázky na pokles softwarových akcií

Deutsche Bank v následujícím grafu ukazuje vývoj krátkých pozic otevřených na softwarových akciích. Nyní se tyto pozice dostaly nad 5 % celkového počtu akcií. To znamená na úrovně, které byly vyšší jen během finanční krize:

Zdroj: X

Bod zvratu

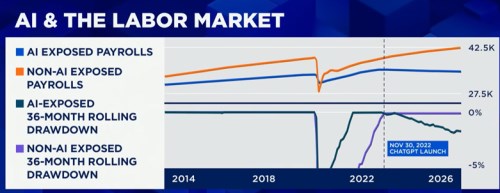

Warren Pies z 3Fourteen Ventures se domnívá, že americká ekonomika se nyní nachází v bodu zvratu ve vztahu k tomu, jaký vliv má umělá inteligence na trh práce. Podle něj je třeba být v podobných situacích „trochu kreativní“ při analýze dat. To v případě jeho analýzy znamenalo, že sledoval vývoj zaměstnanosti v odvětvích, které jsou nejvíce vystaveny vlivu AI a pak také v těch, které mají expozici malou. Jaký byl výsledek?

Analýza brala do úvahy dlouhodobější trendy a to, že v některých letech se zvedla vlna zájmu o odborníka na programování, která mohla vést až k přezaměstnanosti. Výsledkem celé snahy je podle Piese zjištění, že „AI už má na trh práce zřejmý vliv“. Ten je vidět i z následujícího grafu, který oranžovou křivkou ukazuje vývoj mezd v sektorech s nízkým vlivem AI a světle modrou křivkou v sektorech, kde je vliv umělé inteligence znatelný:

Pies dodal, že by v současné situaci nedával stranou různé ad hoc informace a signály. Ty podle něj ukazují, že nastává posun do další fáze, kdy by nastalo určité propouštění v sektorech vystavených umělé inteligenci. V základním scénáři pak expert předpokládá, že AI bude „určitou brzdou pro trh práce“. Na makroekonomické úrovni by se pak AI mohla projevovat dezinflačními tlaky, které by se přidaly k současným cyklickým silám snižujícím inflaci. AI je tedy podle Piese skutečným transformačním faktorem. „Každý, kdo se jí dotkne, cítí, co dovede.