Podle některých názorů se americký akciový trh již dostal na své dno a od něj dříve, či později zamíří k novým vrcholům. Podívejme se tedy na toto případné dno z perspektivy valuací. Od čeho by se trh měl vlastně odrážet?

V následujícím grafu vidíme porovnání současných úrovní valuací k jejich historickému standardu. Extrémní je v tomto pohledu zejména poměr cen akcií k jejich účetním hodnotám a dividendový výnos (druhé a třetí zprava). Celkově jde přitom o hodně atypické dno – valuace vypadají spíše jako by trh byl na vrcholu.

Všimněme si, že úplně poslední pole je věnováno „implikovanému růstu zisků“. Podle grafu by se zdálo, že jde o nejvíce umírněnou hodnotu – očekávaný růst zisků není ani zdaleka tak našponovaný jako jsou samotná valuační měřítka. K tomu bych ale rád něco dodal:

Výše valuací je z fundamentálního pohledu dána bezrizikovými sazbami, rizikovými prémiemi a právě očekávaným růstem zisků. Valuace známe, zrovna tak víme, jaké jsou bezrizikové výnosy (většinou jsou za ně považovány výnosy desetiletých vládních dluhopisů v USA). Z toho můžeme dopočítat, jaký je kombinovaný efekt očekávaného růstu a rizikových prémií. Ty přímo pozorovatelné nejsou. Pokud pak chceme jít ještě dál a určit výši samotných prémií, nebo samotného růstu, musíme odhadnout druhou neznámou proměnnou (tedy růst a nebo prémie). To, že v grafu jsou vyznačena růstová očekávání jako ne tak extrémní, jde tedy říci pouze, pokud byly přijaty nějaké předpoklady ohledně prémií.

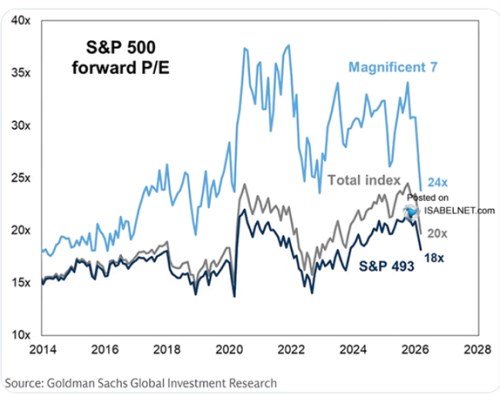

Konkrétně platí, že čím nižší odhady prémií, o to „rozumnější“ odhady růstu („tíhu“ vysokých valuací by nesly hlavně prémie). A naopak, pokud bychom nyní předpokládali, že prémie jsou relativně vysoko, musel by vyjít očekávaný růst hodně vysoko. Celkově tak samotný očekávaný růst, nebo samotné prémie zase tak moc neříkají. Museli bychom vědět, jaký předpoklad byl učiněn ohledně prémií*. Dnes bych výše uvedené doplnil druhým grafem s vývojem poměru cen akcií k ziskům u skupiny Mag7, celého indexu a trhu mimo uvedenou skupinu:

I tento graf ukazuje, že případné současné dno by bylo na všech zmíněných úrovních (Mag7, trh a trh mimo Mag7) velmi přívětivé. Valuace se totiž zdaleka nedostaly na nějaké pesimistické úrovně. Případný výstup k novým vrcholům by tak byl dalším výletem do valuací poměrně extrémních. Tedy pokud by nebyl poměrně pomalý, tažený rostoucími zisky místo valuací.

* Lepší je z tohoto pohledu kombinace prémií a očekávaného růstu zisků, kterou dostaneme pokud od obráceného PE odečteme výnosy vládních dluhopisů. Tato kombinace je jakýmsi ukazatelem celkového optimismu na trhu. Ovšem pozor, celkem hrubou chybou (ale docela častou) je vydávat tento rozdíl za samotnou prémii.