Podívejme se dnes na to, jak se „rotuje“ mezi americkými a evropskými trhy. Připomínám, že v pátek jsme se podobně zaměřili na Spojené státy a zbytek světa jako celek. I dnes použijeme hlavně valuace, s nimi trochu zavzpomínáme na starý nový normál. A pouvažujeme nad „AI“ novým normálem

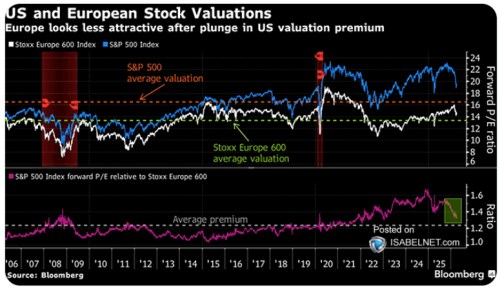

Dnešní graf porovnává vývoj poměrů cen akcií k ziskům (PE) na americkém a evropském trhu a to od roku 2006. Tedy od chvíle, kdy už byly kladeny základy finanční krize. Celkově vidíme, že evropské trhy se vždy obchodovaly s valuačním diskontem k americkým. Ty druhé pak mířily svými valuacemi trendově rychleji nahoru a to jejich valuační prémii zvyšovalo:

Zdroj: X

K tématu rotace můžeme na základě grafu říci, že oba trhy se v posledních týdnech přiblížily svému valuačnímu standardu/průměru, ale stále se pohybují nad ním. Na obou trzích tedy investoři vidí situaci stále lépe, než v průměru za posledních dvacet let. A americká valuační prémie je stále vyšší, než ta průměrná. Takže investoři vidí americké akcie ve srovnání s těmi evropskými stále lépe, než je v průměru viděli za posledních dvacet let. To také něco říká o reálném stavu tolik diskutované rotace od USA.

Tím neříkám, že téma rotace a větší vyváženosti investičních portfolií není relevantní. Alespoň prozatím ale podle valuací nedošlo k nějakému velkému odklonu od USA – tamní trhy jsou stále vnímány jako poměrně prémiové. Ve světle současného dění na globální geopolitické úrovni a na úrovni toho, co se děje v samotných USA, se možná více než dříve nabízí otázka: Proč? Základ odpovědi je ale asi pořád stejný:

Americká ekonomika je stále dynamičtější, má vyšší potenciální/udržitelný růst a její masivní sázka na AI je vnímána jako další plus. Třeba pan Roubini hovořil o tom, že tempo růstu amerického hospodářství by se mělo od růstu zbytku světa díky AI ještě výrazně oddalovat. Samozřejmě, že množství souvisejících příběhů se už pár týdnů výrazně zvyšuje, ale tohle bych stále viděl jako onen základ.

Něco k v úvodu zmíněnému starému novému normálu a jeho relevanci pro dnešek: Připomeňme si, že rok 2008/2009 znamenal vstup do toho, čemu se po nějakou dobu říkalo nový normál. Pokud se dobře pamatuju, s tímto termínem tehdy přišlo Pimco a v jádru referoval na kombinaci slabšího nominálního růstu ekonomiky a s tím spojenými nízkými krátkodobými i dlouhodobými sazbami. Tato kombinace je zajímavá i z hlediska valuací akcií – utlumený růst by sám o sobě měl valuace tlačit dolů, zatímco nízké sazby by měly působit opačně. Z grafu tak mimo jiné vidíme, jak se s touto kombinací trh postupně vypořádal:

Ze dna roku 2008 se valuace zvedly, aby pak opět šly dolů. Ve druhé vlně ale už začaly růst až na úrovně, kdy PE dosahovalo 17 – 18. Tedy PE americké. To evropské se drželo o něco níže, ale celkově to nebyly žádné „depresivní“ úrovně. Takže trhy vyhodnotily onen nový normál jako prostředí pro akcie vlídné. Vlídný byl totiž poměr ekonomického růstu k sazbám. Přesněji řečeno poměr růstu zisků obchodovaných firem k dlouhodobějším sazbám.

Toto je univerzální princip – i v následujících letech a i ve vztahu k AI a jejímu dopadu na ekonomiku bude záležet na poměru „růst/sazby“. Tedy hlavně na růstu zisků a výši dlouhodobých sazeb. AI by mohla zvedat obojí. Ovšem jejich poměr by se měl vyvíjet vlídným způsobem (růst nahoru více, než sazby). V podstatě by tak mělo jít o opak onoho starého nového normálu, ale zároveň o jeho opakování. Co tím myslím?

Růst i sazby by měly jít nahoru, což je opačný vývoj. Ale jejich poměr by měl být opět pro akcie velmi vlídný. Tedy v případě, že se naplní očekávání s AI spojená a neobjeví se silnější nevítané důsledky. Třeba destruktivní dlouhodobý dopad na trh práce – ekonomika i firemní sektor nemohou dlouhodobě prosperovat za přítomnosti nějakých hlubokých nerovnováh.