Existuje řada měřítek sentimentu na akciových trzích. Určitým místem, kde se protíná sentiment a fundament, jsou pak valuace. Nedovedu si přitom například moc představit situaci, kdy by nějaký indikátor důvěryhodně hovořil o negativním sentimentu a velké averzi k riziku v době, kdy by valuace byly z historického pohledu mimořádně vysoko. A naopak, těžko hovořit o pozitivní náladě v době, kdy se valuace nachází mimořádně nízko. S čím trhy vstupují do nového roku?

Opověď na uvedenou otázku asi nepřekvapí – ochota investorů platit za současné zisky je stále mimořádně vysoká, valuace tudíž také. A podle výše uvedené logiky tak stále panuje mimořádný optimismus. Podívejme se ale trochu pod pokličku s použitím tzv. PEG. Nejdříve krátká připomínka jeho podstaty:

Dejme tomu, že na trhu se obchodují dvě akcie, u obou se poměr ceny k ziskům PE nachází na 15. U první se ale čeká růst zisků ve výši 7,5 % a u druhé ve výši 5 %. Současné zisky té první by tedy měly být hodnotnější čistě proto, že by se měly v budoucnu více „rozmnožovat“ než u té druhé. Dalo by se to dát do jednoduchého čísla tak, že bychom vydělili ono PE oním očekávaným růstem. Výsledkem by byl právě PEG a u první firmy by dosahoval 15 děleno 7,5, tedy 2. U firmy druhé by dosahoval 15 děleno 5, tedy 3. A my bychom se mohli oprávněně ptát, proč by druhá firma měla mít výrazně vyšší PEG – je výrazně méně riziková, vydělává na jeden dolar zisků více „skutečné“ hotovosti…?

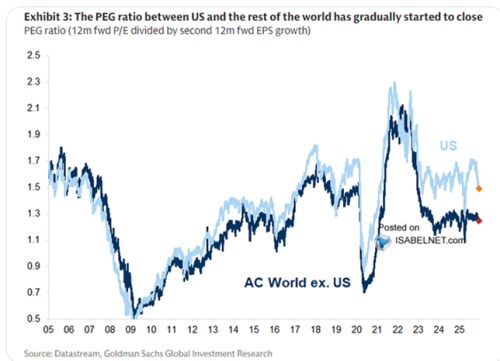

Následující graf ukazuje, jak se vyvíjel PEG na americkém trhu a na trzích mimo USA. V roce 2009 se podle obrázku v obou případech PE pohybovalo na cca polovině očekávaného růstu zisků, příčinou byly mimo jiné masivní rizikové prémie. Pak se PEG začal zase zvedat s tím, jak se zvyšovalo PE absolutně i relativně k očekávanému růstu zisků. Americký PEG se občas utrhl od toho neamerického, rok 2020 přinesl další valuační dno, pak ale PEG vyskočil nad hodnotu 2. Pak o něco klesl, ale přišla druhá anomálie – výrazná mezera mezi USA a zbytkem světa:

Zdroj: X

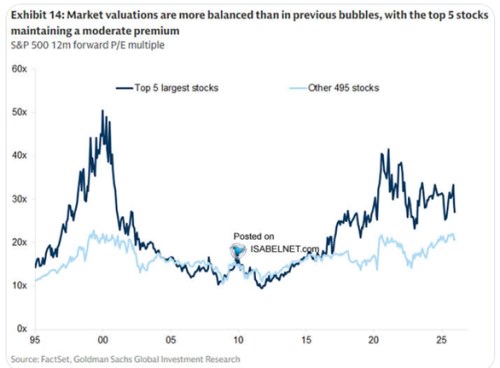

Jak na úrovni jednoduchých PE, tak na úrovni PEG je zřejmé, že k nějakému většímu úpadku americké akciové výjimečnosti alespoň prozatím nedochází. Obě valuační měřítka jsou stále vysoko nad zbytkem světa. I když GS poukazuje na to, že v posledních týdnech se mezera přece jen trochu více uzavřela. Všimnout si také můžeme toho, že svět mimo USA se se svým PEGem usadil zhruba na úrovních let 2013 – 2015. Naopak ve Spojených státech tak učinil na úrovních z let 2017 – 2020. Tedy výrazně výš. Dnešní druhý graf ukazuje PE u pěti největších firem na trhu a u zbytku:

Zdroj: X

Jsou doby, kdy se valuace obou zmíněných skupin hodně podobají. A pak časy, kdy pětka největších firem dosahuje mnohem vyššího PE, než zbytek trhu. Druhý případ nastal během nafukování a vyfukování internetové bubliny. A trvá již docela dlouhou řadu let nyní. Pohled na onen zbytek trhu pak ukazuje, že i ten se obchoduje za poměrně dost vysoké PE (relativně ke své historii). V určitém smyslu by to vlastně mohlo být pozitivním signálem. Pokud by se totiž s vysokým PE obchodovaly jen velké technologické firmy, nedávalo by to v kontextu AI příběhů zase takový smysl. Pokud totiž má mít umělá inteligence kýžené přínosy, musí být rozprostřeny napříč ekonomikou a firemním sektorem.