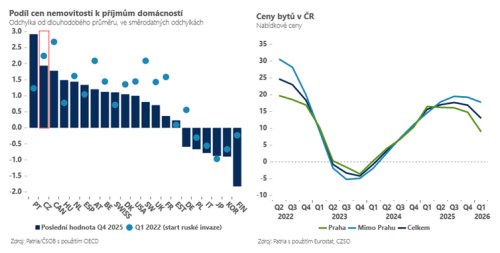

Ceny nemovitostí v Česku na začátku roku sice lehce zvolnily svoji dynamiku, tempo růstu však zůstává velmi vysoké (nabídkové ceny rostou podle ČSU v Q1 2026 dvojciferným tempem) a cenová dostupnost bydlení se dál zhoršuje. Hlavním motorem růstu sice zůstává nízká nezaměstnanost a rychle rostoucí příjmy českých domácností - ostatně růst průměrné mzdy o více než 8% celý trh překvapil. Na druhou stranu v posledních dvou letech vidíme růst cen nemovitostí ještě daleko rychlejší, což vedlo v našich srovnáních k posunu Česka na druhé nejhorší místo v rámci OECD v cenové dostupnosti bydlení.

V nejnovější zprávě o finanční stabilitě si toho všímá i Česká národní banka a rozpracovává současně vykresluje zajímavé regionální rozdíly v dostupnosti. Pro každý region odhadne na základě mediánového příjmu domácností “dosažitelnou cenu” a porovnává ji s tržní. Nejhorší je nepřekvapivě situace v Praze a v jihomoravském kraji. Dosažitelná cena bytů v Praze při dluhovém financování je v průměru lehce nad 6 mili. korun, zatímco tržní nabídka se pohybuje mezi 10-12 miliony korun. V Brně jsou sice ceny nižší, ale cenová dostupnost vzhledem k příjmům ještě o něco horší - reálně na dluhově financované byty nedosáhne ani domácnost na úrovni 80.átého příjmového percentilu. S velkým odstupem za tandem předraženým Praha-Brno se nachází trojlístek velmi (avšak ne extrémně) drahých krajů - Středočeský, Jihočeský a Královéhradecký. Za nimi se postupně dostáváte do “rozumných vod” a žebříček uzavírají levnější kraje startující Vysočinou, Moravskoslezským, Karlovarským krajem. Relativně nejlevnější bydlení je v kraji ústeckém, kde je relativně vůči příjmu vlastnické bydlení dostupné i relativně chudým domácnostem (na 20.příjmovém percentilu).

Co bude dál? Věříme, že vzhledem k velmi špatné cenové dostupnosti a dražším penězům bude tempo růstu nemovitostí zejména v nejdražších lokalitách (Praha, Brno) zpomalovat a blížit se postupně tempu růstu nominálních mezd - cenová dostupnost by se pak alespoň neměla dál zhoršovat. Rychleji pravděpodobně mohou růst ceny nemovitostí mimo Prahu, a to v perspektivních regionech s dobrou infrastrukturou a pracovními příležitostmi (Královéhradecký kraj). A otevřenou otázkou zůstává další vývoj cen ve strukturálně slabých oblastech jako Karlovarsko, které se potýkají s kombinací řady propojených strukturálních “handicapů” - slabá dopravní infrastruktura, vzdělání i nedostatek atraktivních pracovních příležitostí. Bez jejich řešení mohou bohužel důvody pro relativně “levné bydlení” (oproti příjmům) nadále přetrvávat.

TRHY

Koruna

Česká koruna pozvolna posílila do blízkosti 24,20 EUR/CZK a vyčkává na nové impulsy. Prudký růst cen ropy na začátku týdne daný opětovnou eskalací napětí na blízkém východě a silnější dolar jsou pro korunu argumenty spíše pro opatrnost. Na druhé straně budou trhy zvědavé, jak eventuálně okomentují centrální bankéři před blížícím se červnovým zasedáním poslední velmi silné tempo růstu mezd a natahující se blízkovýchodní konflikt. Dnešní ranní čísla z průmyslu (čekáme o něco slabší ¨výsledek než trh) asi korunu ponechají bez výraznější reakce.

Eurodolar

Super-výsledky amerického trhu práce za měsíc květen (plus pozitivní revize předchozích měsíců) podpořily růst dolarových úrokových sazeb a zatlačily eurodolar o figuru níže. Americká výnosová křivka, tak na horizontu roku, tak začíná počítat se zvyšováním sazeb, což odráží fakt, že konjuktura v USA navzdory všem geopolitickým problémům akceleruje. To vede k růstu reálných úrokových sazeb v USA a k fundamentálně i silnějšímu dolaru.

Z krátkodobého pohledu nicméně bude eurodolarový trh sledovat i dění trhu s ropou, který je po raketovém útoku Íránu na Izrael opět rozkolísaný (resp. ceny ropy jdou nahoru) a také monitorovat situaci na měnovém páru USDJPY. Ten se dostal už k úrovním, kde japonské ministerstvo vydalo pokyn k intervencím (ve prospěch domácí měny).