U amerických obchodovaných firem se čeká postupná akcelerace růstu zisků na úrovně vysoko nad zkušenostmi posledních let. I proto, jaké by měly být ziskové marže. Pár úvah o nich a souvisejících tématech.

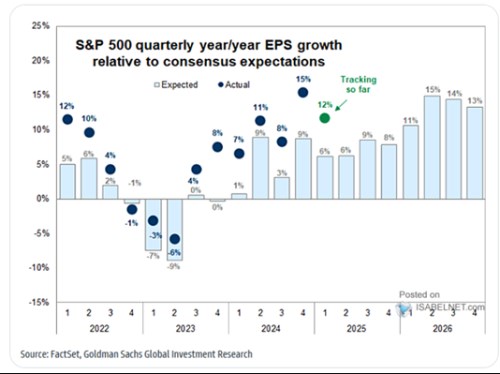

První graf ukazuje historický a očekávaný růst zisků obchodovaných firem v následujících čtvrtletích. To současné sáhlo znatelně nad očekávání a pro další čtvrtletí se čeká růst vysoko nad zkušenosti posledních minimálně tří let (o porovnání s růstem ekonomiky ani nemluvě):

Zdroj: X

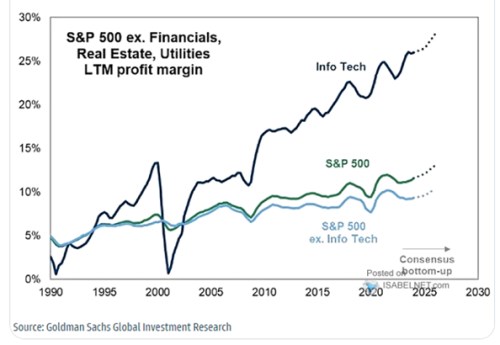

Druhý graf od ukazuje vývoj marží obchodovaných společností, rozdělen je i na technologické firmy a zbytek trhu. A vidíme i predikce podle konsenzu. Trend je u technologických firem výrazně růstovější, jejich schopnost zvyšovat marže je výrazně vyšší. Celý trh se pak posunul z úrovní kolem 5 % na počátku devadesátých let na současných více než 10 %, technologie z cca 3 % na současných cca 25 %:

Zdroj: X

Očekávání pro následujících pár let jsou tedy nastavena na další růst marží, žádné vracení se k průměru, historickému standardu, či něčemu podobnému, S tím, že technologie budou dál zvyšovat marže vyšším tempem, než zbytek trhu. Ekonom by se v této souvislosti mohl ptát, jak moc je dosavadní a pokračující růst marží odrazem monopolních tendencí v některých odvětvích, včetně technologií. Nejde o žádné nové téma, o dominantních pozicích na trzích se alespoň u některých velkých technologických firem hovoří relativně často.

Marže samy o sobě nejsou ale ukazatelem toho, že nějaká firma vydělává „nadměrné“ zisky. Pokud bychom téma chtěli nějak systematičteji uchopit, je dobré poměřit zisky k tomu kolik má firma kapitálu – kolik musela do generování zisků investovat. Jako hrubé měřítko může posloužit tzv. ROI, tedy návratnost (provedených) investic. A namátkou: ROI Applu se již řadu let drží nad 50 %, je v posledních dvou letech na 15 – 16 %, Alphabet u 30 %, těsně pod 30 %, NVIDIA u 100 %, 6 – 7 % (před rokem 2024 na cca dvojnásobku), cca 25 %.

U většiny těchto společností tedy nemá ani smysl nějak odhadovat návratnost, která je u investic požadovaná. Je totiž zřejmé, že ta realizovaná tu požadovanou překračuje velmi vysoko. Samo o sobě by to mělo znamenat, že existuje obrovská motivace pro konkurenci, aby se věnovala stejným aktivitám. A pokud to z nějakého důvodu není možné (velké bariéry vstupu), dá se hovořit o náchylnosti firem na nějakou formu antimonopolního řízení. Křivky v grafu ale nic podobného neindikují – ani stát, ani konkurence doposud nezvrátily probíhající ziskové žně.

Jak jsem poukazoval včera, vývoj marží a zisků už delší dobu koresponduje s tím, jak roste podíl zisků na celkových příjmech v ekonomice. Klíčovou proměnnou je tu vývoj na trhu práce. Ještě poměrně nedávno se zdálo, že by se poměr mezd k příjmům mohl kvůli růstu vyjednávací síly práce začít zase zvedat, nyní je to s většími otazníky. Hodně do toho promluví nové technologie - tím se dostáváme k celé diskusi o nahrazování, či naopak umocňování schopností a dovedností zaměstnanců novými technologiemi.

Suma sumárum: dnes jsme si ukázali, do jakých extrémů se šplhají marže a na jakých jsou očekávání. A pokud jsme na počátku nějaké technologické revoluce, navracení se k průměru asi jen tak na pořadu dne nebude. Ale pozor – valuace také s něčím takovým ani nepočítají.

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik