Nové statistiky z americké ekonomiky, které přineslo dnešní dopoledne, vyšly poměrně slušně. Respektive tak, že s nimi hráči na finančních trzích mohou být spokojeni. Ekonomika podle dat v dubnu nedostávala tak velký šok, jak naznačoval probíhající chaos kolem cel. Sice nejde o stoprocentně dobré zprávy, ale v úhrnu určitě nevyvolají nové obavy z ekonomického vývoje, což je plus pro současný pozitivní tržní sentiment.

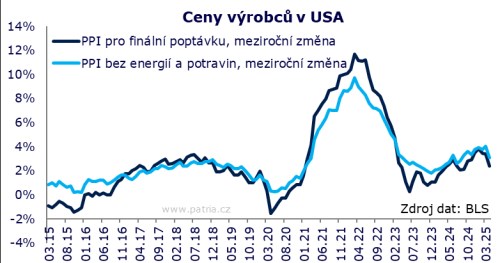

Největší překvapení přišlo v datech o výrobních cenách. Ta jsou nižší, než se čekalo, ale je třeba dodat, že je zároveň na poměry této statistiky hodně ovlivnily revize. V dubnu došlo k poklesu PPI o 0,5 pct namísto očekávaného růstu o 0,2 pct. Bez energií a potravin je výsledek -0,4 oproti konsensu +0,3 pct. Minulý měsíc byl ovšem revidován podstatně výš. Nově tedy k poklesu výrobních cen nedošlo v březnu, ale až v dubnu. Meziměsíční pokles cen sledujeme napříč hlavními položkami, výrazně přispěly potraviny, energie i služby. Meziroční inflace ve výrobních cenách spadla na 2,4 z 3,4 procenta (dříve bylo pro březen uváděno 2,7 pct). Jádrová inflace se trefila do odhadů výsledkem 3,1 pct a také zde jde o výrazný pokles z březnových 4,0 pct (před revizí 3,3). Sice tedy se spoustami úprav směrem do historie, ale výsledek je takový, že dopad cel směrem do výrobní inflace vlastně nevidíme.

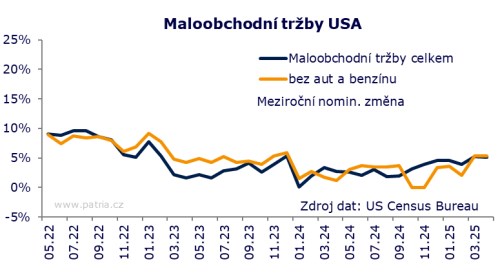

Maloobchodní tržby stouply v dubnu o 0,1 procenta po silném 1,7procentním růstu v březnu. Po očištění o prodeje aut a benzínu byl maloobchod výš o 0,2 pct. Odhady byly nastavené na 0,0, respektive 0,3 procenta. V březnu se spotřebitelé předzásobili kvůli předpokládanému efektu cel, přičemž po revizi byl březen dokonce ještě lepší. V dubnu pak přišel útlum, který ale nakonec nebyl výrazný, když maloobchod aspoň mírně stoupal. Napomohl k tomu i vývoj cen, který ještě v dubnu byl poměrně příznivý. Spotřebitelská poptávka tedy aspoň v oblasti zboží, které je na celní války přímo exponované, zůstala solidní.

Další data vypovídají o aktivitě průmyslových firem, a to v oblastech New Yorku a Filadelfie. V obou případech dostáváme za květen negativní výsledek, konkrétně -9,2 a -4,0 bodu. Konsensy byly nastavené na -8,0 a -11,0 bodu. V New Yorku jde oproti dubnu o mírné zhoršení, ve Filadelfii se naopak index výrazně zvedl z -26,4 bodu. Sice tedy jde o smíšené regionální zprávy z průmyslu, ale příznivé hodnocení převažuje. Doplňujícím ukazatelem je dnes týdenní zpráva o žádostech o dávky v nezaměstnanosti. Výsledek se skoro přesně trefil do odhadů, když činí 229 tis. Zároveň jde o opakování hodnoty z předchozího týdne. V tomto případě tu máme signál, že na trhu práce nedochází k podstatným změnám a zpráva tímto bude skoro okamžitě zapomenuta.