Když ceny akcií rostou díky vyšším ziskům obchodovaných firem, má taková rally, či dokonce býčí trh, obecně pevnější základ, než když růst táhnou nahoru valuace. Nemůže ale existovat něco jako bublina na ziscích (popřípadě v celé ekonomice)?

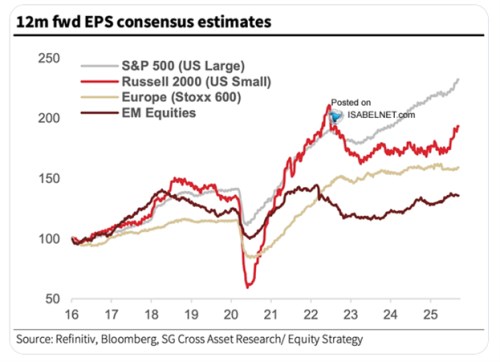

Na úvod se podívejme na vývoj zisků obchodovaných společností na hlavních světových trzích. Dá se vnímat jako základ americké akciové „výjimečnosti“. Minulý týden jsem tu sice ukazoval, že na americkém trhu dlouhodobě rostou valuační násobky – ceny tedy nejsou taženy trendově nahoru jen zisky. Ty v tomto příběhu ale hrají významnou roli. A zbytek světa za nimi znatelně zaostává: Zatímco index SPX 500 je nyní ve srovnání s rokem 2016 se zisky obchodovaných firem cca 2,3 krát výš, u Evropy je to asi o 1,6 krát výš a u rozvíjejících se trhů 1,4 krát výš:

Zdroj: X

V případě USA a Evropy obrázek v principu koresponduje i s tím, kde jsou (odhadovány) potenciály obou ekonomik. V prvním případě to totiž bývá potenciální růst odhadován kolem 2 %, zatímco v druhém u 1 %. K otevírání oněch ziskových nůžek pak samozřejmě přispívá i sektorové složení trhů. Přesněji řečeno to, jak velkou roli hrají v USA velké technologické firmy s velkou schopností generovat vyšší a vyšší zisky a cash flow. Co pak ona otázka týkající se bublin na ziscích a/nebo v ekonomice?

Úvahy o bublinách v ekonomice se vedly například během tzv. krize v eurozóně. Třeba ve vztahu ke Španělsku, které prošlo „realitní bublinou“. Docházelo totiž k prudkému růstu cen nemovitostí a ty se také stavěly vysokým tempem. Po několik letech k tomu podle některých odhadů docházelo tempem, které převyšovalo množství postavených domů v Německu, Francii a Anglii dohromady. Stavebnictví tak hrálo významnou roli v rámci celé ekonomické aktivity a tudíž samozřejmě i v rámci zisků generovaných ve španělském hospodářství.

Ceny realit následně částečně korigovaly, tempo stavby nových domů kleslo a celkově by vývoj mohl odpovídat nějakému volnému vnímání toho, co je bublina. Nicméně nezapomínejme na následující:

Za prvé, již realizované zisky jsou skutečně vydělané, nikdo je firmám nevezme - jsou v rozvaze ve formě zadržené hotovosti, byly jimi splaceny dluhy, nebo byly vyplaceny). Nejsou tudíž to samé jako bublinové ceny, které mohou vždy klesnout a s nimi se vypařit veškeré „zisky“ akciové.

Za druhé, může dojít k tomu, že celá ekonomika po nějakou dobu operuje nad svým potenciálem, poptávka převyšuje nabídku, hospodářství se přehřívá, zvyšují se inflační tlaky. Hovořit pak kvůli tomu o bublině ale není namístě – vyrábí se reálné věci, které jsou reálně poptávány. Problém je „jen“ v tom, že dlouhodobě je ekonomika není schopna požadovaným tempem nabízet. Což také znamená, že dlouhodobě firmy nemusí být tak ziskové, jako během vrcholné fáze cyklu. Ale ne kvůli tomu, že by během ní vznikla nějaká zisková bublina. Čistě proto, že míra aktivity není udržitelná.

Za třetí, může nastat situace, kdy v některém sektoru dojde k, řekněme, iracionalitě, a vyrábí se tu více, než odpovídá poptávce současné a budoucí. Pak celkově nemusí ani zdaleka docházet k přehřívání celé ekonomiky. Dochází spíše k tomu, že její zdroje jsou ve větší či menší míře používány neefektivně - je jimi plýtváno na něco, co nemá hodnotu. V takovém případě v daném sektoru mohou být dlouhodobě udržitelné zisky mnohem níže, než během jeho „bubliny“. Opak ale může platit o zbytku ekonomiky, respektive celkovém využití zdrojů a jejich odměn.

S případnými úvahami o bublinách na ziscích bych proto byl opatrný. I ve vztahu k tomu, že současné zisky amerických obchodovaných firem jsou vysoko nad téměř stoletým trendem (viz jeden z nedávných článků). I kdyby k němu nakonec (opět) korigovaly, nechápal bych to jako nějaké praskání bubliny. Ze stejného důvodu, jako jsem zmínil výš – jde o reálné zisky, reálnou hodnotu, ne pokles nafouknutých cen, za kterými nic reálného nebylo. Takový návrat k průměru, či historickému ziskovému standardu by teoreticky mohl přijít třeba kvůli obratu ve vývoji poměru zisků (mezd) k celkovým příjmům. To už je ale z jiného soudku.