Z evidentních důvodů se již nějaký čas srovnává současný stav akciového trhu v USA s tím před více než 25 lety. Před pár dny jsem tu poukazoval na docela velký rozdíl v tom, jak je a tehdy byla nastavena monetární politika a část finančních podmínek. Dnes se na podíváme na další zajímavý rys tehdejšího a dnešního prostředí.

První dnešní graf ukazuje vývoj reálných cen zlata od roku 1969. O zlatu se již nějakou dobu poměrně intenzivně hovoří, graf ukazuje proč – jeho nominální i reálná cena se šplhá prudce nahoru a i v onom reálném vyjádření se pohybuje u předchozích rekordů. V kontextu dnešní úvahy zaměřující se na porovnání současného děním na trzích s tím ke konci devadesátých let je pak jednoduché si všimnout jasného rozdílu – současná zlatá maxima jsou v jasném kontrastu s dlouhodobým dnem, kolem kterého se jeho cena pohybovala před rokem 2000.

Zdroj: X

Pokud přijmeme tezi, že zlato je investory vnímáno jako finanční pojistka proti některým nepříjemným událostem, tak nyní si jí lidé velmi cení. Před více než 25 lety platil opak. A když začala internetová bublina praskat, nedošlo k žádné skokové změně, spíše jen k postupnému přenastavování pohledu na atraktivitu tohoto kovu.

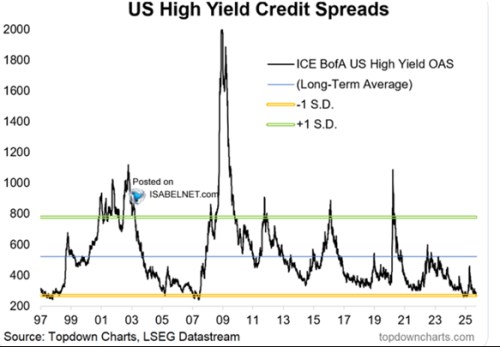

Dnešní druhý graf ukazuje dlouhodobý vývoj rizikových spreadů na málo kvalitních korporátních dluhopisech. Současná mimořádně nízká cena rizika na tomto trhu by korespondovala s odhady velmi nízkých prémií na akciovém trhu. A na rozdíl od zlata tu vidíme podobnost s vývojem před rokem 2000. Tedy přesně řečeno před rokem 1998/99, kdy se prémie držely také mimořádně nízko, ale pak došlo k prudkému skoku.

Zatímco investoři tedy ke konci devadesátých let nezačali houfně nakupovat zlato, u korporátních dluhopisů začali s praskáním internetové bubliny rychle požadovat vyšší cenu za jejich riziko. Přesněji řečeno, došlo zřejmě k celkovému přehodnocení této rizikovosti a ceny za něj.

Zdroj: X

K druhému grafu bych ještě napsal, že riziko na dluhopisech a na akciích není to samé, ale překryv tu je – v obou případech úzce souvisí se schopností společnosti generovat zisky. Přesněji řečeno tok hotovosti. Pokud by tedy nové technologie měly obecně skutečně přinést jednak vyšší příjmy a také nižší náklady (vyšší produktivitu), měly by snižovat jak rizikovost akcií, tak dluhopisů, protože by měly zvyšovat cash flow.

U akcií by snížení rizika mělo vlastně probíhat dvěma způsoby – jednak přímo přes vyšší tržby a/nebo marže. A také nepřímo právě přes nižší riziko dluhopisů. Rizikovost akcií je totiž dána i finanční sílou firmy a pokud se ta zvýší (společnosti budou schopny lépe splácet dluhy), sníží se i riziko (zvýší hodnota) akcií. Něco jiného je ale samozřejmě to, jak moc už jsou očekávání spojená s těmito efekty odražena v současných cenách na trhu.