Ekonom Scott Sumner podle svých mnohokrát opakovaných slov nevěří v bubliny na akciových, či jiných trzích. Pro něj by tak současné diskuse o tom, zda je bublina na amerických akciích, či některých společnostech, asi nedávaly smysl. Ne proto, že by tam bublina teď nebyla (ale teoreticky mohla být), ale proto, že samotný koncept bubliny je nesmyslný (nemůže být ani teoreticky). Dnes, před víkendem, pár volnějších úvah na toto téma.

Pan Sumner mimo jiné tvrdí, že pokud by na trhu nyní, či kdykoliv jindy byla bublina, automaticky by to znamenalo, že trh není efektivní. Pokud by byl, nemohou se ceny nějak výrazně vzdálit od hodnot akcií, respektive nějakých jejich odhadů. A co kdyby se bublina dala s jistotou poznat jen zpětně? Tedy tím, že po prudkém růstu cen přišel jejich pokles. I to je problematický koncept. Proč? Napadá mě třeba následující příklad:

Dejme tomu, že kvůli suchu rostou ceny obilí a to dost prudce. Pak ale přijdou deště ještě v čas na to, aby zvrátily vývoj na polích a po zbytek sezóny se už počasí vyvíjí přímo ideálně. Úroda je nakonec bohatá, což nejenže koriguje předchozí cenová maxima, ale stáhne ceny hluboko pod historický standard. Pohled na graf s cenou obilí by tak ukazoval na jasnou bublinu. Nicméně fakticky nikdy nedošlo k tomu, že by se cena a účastníci na trhu chovali iracionálně.

Představit si můžeme mimochodem i to, že když ceny rostly, řada lidí to přisuzovala monetární politice, likviditě, či nějakému jinému faktoru a jeho údajnému vlivu na komoditní trhy. Tedy ukazování prstem všude možně na všechno, co zrovna koreluje a hodí se do různých módních příběhů. Když pak začaly ceny klesat, tato logika byla houfně zapomenuta a přešlo k jiné „moudrosti“. To není žádná finance fiction, ale praxe. Ale to už bychom zabrousili hluboko do toho, jak se na trhu operuje s „pravidly“ a „moudrostmi“, které při nějakém hlubším zkoumání nemají zase tak pevný základ. Zpět k dnešnímu tématu.

Argumenty pana Sumnera jsou z mého pohledu logické. Určitým, také rozumným, protiargumentem je třeba pohled Roberta Shillera. Ten poukazuje na to, že na některých trzích (třeba bydlení) nelze efektivně sázet na pokles cen. Lze pouze kupovat – otevírat dlouhé, ne krátké pozice. Tato asymetrie pak může poškozovat efektivitu trhu. Protože ti přesvědčení o příliš vysokých cenách je nemohou korigovat krátkými pozicemi. Nicméně možnosti existence bublin na akciích se tohle netýká.

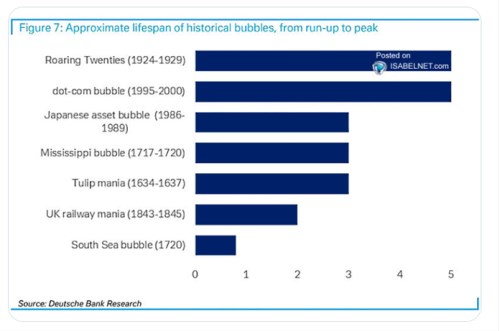

Já sám s konceptem bublin a tímto výrazem běžně operuji. Může to být moje intelektuální laxnost v této oblasti. Faktem ale je, že tak činí naprostá většina ostatních (což samozřejmě neznamená, že má většina pravdu). Podívejme se nyní v této souvislosti i na následující graf od , která s výrazem bublina také nemá problém. Obrázek ukazuje období v historii, kdy se podle banky nafukovala splaskla právě taková bublina:

Zdroj: X

Trvání bubliny je tu nejdelší ve dvacátých letech minulého století, pak během internetové bubliny. Mohli bychom mít pokušení to nějak nasadit na současné dění – kdyby nyní na trhu byla bublina a trvala pět let, kdy by splaskla. Jenže rychle narazíme na to, kde najít její začátek, jak to vlastně měřili v a podobně. Čímž se zase fakticky vracíme k tomu, co bylo řečeno výše – populární a hojně používaný koncept se rychle stává hodně prchavý, pokud jej chceme nějak konkrétně uchopit.