Bývaly doby, kdy „bezrizikovost“ státních dluhopisů v podstatě nebyla zpochybňována. Nyní i v případě mnoha rozvinutých ekonomik o této jejich vlastnosti můžeme z důvodu fiskálního výhledu pochybovat. Alternativy se ale hledají těžko – jak z hlediska vlastních investic, tak i například z hlediska oceňování investic rizikových (tj. určení jejich relevantní požadované míry návratnosti jako součtu „bezrizikového“ výnosu a rizikové prémie).

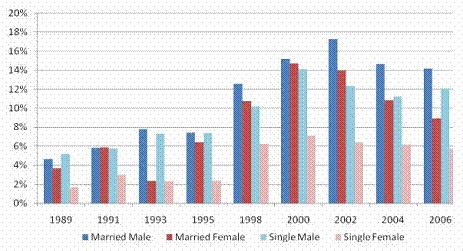

V souvislosti s výše uvedeným mne zaujala studie „Are married women less risk-averse? If so, why?“ ekonomek Grazielly Bertocchi a Marianny Brunetti z března tohoto roku. Ty testovaly, zda platí, že vdané ženy by měly mít menší averzi vůči riziku, protože manželství, respektive manžela, lze považovat za poměrně bezpečné, příjem generující aktivum. Pokud toto platí, sklon k investicím do rizikových finančních aktiv by měl být vyšší u vdaných žen, protože ty mají již bezrizikově zainvestováno – do manžela. Podívejme se na následující graf, který ukazuje, kolik procent z dané skupiny dotazovaných (ženy a muži s a bez manželského svazku) bylo ochotno investovat do rizikových aktiv:

Zdroj: Are married women less risk-averse? If so, why?

Z grafu je patrno hned několik zajímavostí: Muži jsou soustavně ochotni podstupovat vyšší riziko, což asi nepřekvapí. Rozdíl v tom, zda jsou svobodní, či ne přitom u nich zdaleka nehraje takovou roli. Jinak řečeno – manželky pro nás bezrizikovým aktivem nejsou (zde nelze nevzpomenout na definici ekonomie jako na bolestivé odvozování věcí evidentních). Do roku 2002 u všech kategorií prudce rostla ochota investovat do rizikových aktiv, pak tato ochota klesala – zřejmě přímý důsledek vývoje na akciových trzích a ve světové ekonomice. A v neposlední řadě graf jasně ukazuje na velký rozdíl v ochotě k rizikovým investicím u vdaných a svobodných žen, tedy u žen s a bez „bezrizikových aktiv“ ve formě manželů.

Autorky studie se také zamýšlí nad tím, proč se rozdíl v ochotě k rizikovým investicím mezi těmito dvěma skupinami žen od roku 2000 snižuje. Jako vysvětlení navrhují to, že díky rostoucímu počtu rozvodů klesá status bezrizikovosti manželů. Jinak řečeno – stejně jako vládní dluhopisy i my, pánové, ztrácíme postupně svůj status bezrizikového aktiva, roste pravděpodobnost našeho „defaltu“ a naše ratingy se zhoršují.