Soudě podle historického vývoje, v dobách expanze ekonomiky jsou obvykle zprávy o rostoucí nezaměstnanosti pro akcie dobré (!). A protože se obvykle pohybujeme ve fázi větší či menší expanze ekonomiky, rostoucí nezaměstnanost je obvykle brána jako pozitivní zpráva pro akcie. V dobách recese, či velmi malého růstu, je ale rostoucí nezaměstnanost zprávou špatnou. Rostoucí nezaměstnanost totiž obvykle zvyšuje pravděpodobnost snížení sazeb (či oddaluje jejich zvýšení), ale zároveň indikuje nižší ziskovost. Tyto dva faktory tedy působí proti sobě. Jejich relativní síla se může měnit právě v závislosti na ekonomickém cyklu. V dobách expanze ekonomiky tak, zdá se, hraje větší roli onen faktor možného snížení sazeb (či nezvyšování), zatímco v dobách útlumu hraje vyšší roli indikace poklesu zisků (či jejich udržení se na nízké úrovni).

Tento týden přijdou jistě zajímavá data z trhu práce z USA. Například pan Faber nyní prohlašuje, že trh se ze špatných zpráv z trhu práce raduje, protože by mohly přinutit Fed k dalšímu uvolnění monetární politiky*. Všimněme si ale, že tento modus operandi by pro současnou situaci na trhu nebyl ani zdaleka typický. Naopak, akcie by radost ze špatné situace na trhu práce mít neměly. Jak by se Faberova teze dala v současné situaci vysvětlit? Možná již jsou investoři natolik sžiti s oním Pimcovským novým normálem a s tím, že nezaměstnanost zůstane vysoko, že hledají cokoliv jiného, co by ceny nakoplo směrem vzhůru. Moc toho nezbývá – v podstatě jen nepredikovatelné a sebenaplňující se posuny v averzi k riziku a následně rizikových prémiích a právě Fed.

Onen trojúhelník akcie – Fed – nezaměstnanost vůbec působí trochu schizofrenním dojmem, protože investoři by samozřejmě nejraději obojí: tedy velmi nízké sazby i nezaměstnanost. To se ale v principu vylučuje. Snížení sazeb tak může být zprávou pozitivní (snižuje náklad kapitálu a zvyšuje likviditu na trhu) i negativní (indikuje, že ekonomice je třeba pomoci). Podobné je to u nezaměstnanosti – její zvýšení zvyšuje možnost snížení sazeb, ale zároveň problémy s růstem zisků (neřešíme teď možný měnící se poměr zisků a mezd v ekonomice, který hrál v posledním desetiletí významnou roli například v Německu). To jsme ale zpět u toho, kde jsme začali. Aby toho nebylo málo, je třeba dodat, že vše je nutno posuzovat z perspektivy toho, co trh očekává a co je pro něj překvapením. A nenechme se mýlit všemi možnými konsenzy. Jedna věc je něco čekat, druhá říkat, co čekám, a třetí ta, co si přeji. Na kterou z nich jsou ceny akcií na širých investičních pláních zrovna nastaveny, nikdy nezjistíme.

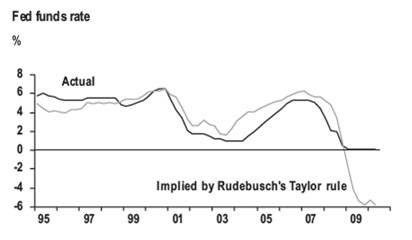

*Jak jsem před časem rozebíral a nyní bych rád připomněl, sazby jsou blízko nule a další možnosti Fedu jsou omezeny, v první řadě zákonem. Ač by se to akciovým investorům jistě líbilo (a jinde k tomu i došlo), nesmí kupovat akcie a nesmí ani jinak házet peníze jen tak volně „z vrtulníku“ – tj. nesmí kupovat jiná, než přesně specifikovaná aktiva. Jsme tak v situaci, kdy největší potenci mohou paradoxně mít pouhá slova. Graf připomíná, jak silná by spolu s dalšími kroky musela být, aby vyvážila nemožnost dalšího snižování sazeb. Pokud by bylo možno je snížit, měly by podle jednoho z nejpoužívanějších pravidel nyní být cca na -6 %. Jinak řečeno – uvedené by mělo suplovat snížení sazeb o cca 6 %, což již je řádné uvolnění:

(Zdroj: JPM)

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.