Čína s nohama z hlíny: Zdá se, že Čína dnes v našich diskuzích hraje stejnou roli jako Japonsko před dvaceti lety. Podíváme se na naši vlastní hloupost, která je velká, a pak se podíváme na Čínu, u které vidíme veškerá pozitiva, která my nemáme. Ale Číňané jsou jen lidmi, stejně jako Japonci, jejich politici jsou ovlivněni stejnou zmateností a neschopností dělat tvrdá rozhodnutí jako všichni ostatní. A jejich makroekonomická politika se stává varovným příběhem.

Základní ekonomická teorie říká, že podhodnocené renminbi vystavuje Čínu inflačním tlakům. A je jisté, že z inflace se v této zemi stává vážný problém. Politické úvahy ale podle všeho eliminují všechny rozumné reakce. K růstu hodnoty měny nedojde, protože by to poškodilo politicky vlivné exportéry. Se zvýšením sazeb se váhá, protože by to poškodilo politicky vlivné developerské firmy. Snaží se omezit objem úvěrů, ale shledávají, že ti, kteří si chtějí půjčit, mají dost vlivu na to, aby se omezením vyhnuli. A nyní zkouší cenové limity, což nevyhnutelně povede k neúspěchu, pokud neudělají něco s cenovými tlaky, které ženou ceny nahoru. Všichni giganti mají nohy z hlíny.

Roky nízkých sazeb v USA: Podle Federal Reserve Bank of Atlanta investoři čekají, že Fed začne sazby zvyšovat v polovině příštího roku. I když ale poslední data poukazují na zlepšující se situaci, stále se nacházíme v hluboké díře a k dosažení čehokoliv podobného plné zaměstnanosti by bylo potřeba hodně růst. Předpokládejme, že propad zvedl NAIRU na úroveň 6 % (čemuž nevěřím). Pak by bylo třeba pěti let s růstem 4 %, abychom se na tuto úroveň dostali. A pokud použijeme jakoukoliv variantu Taylorova pravidla, tak i u nejoptimističtějších projekcí implikuje, že sazby budou u nuly do konce roku 2012 či déle. Buď to investoři nedomysleli, nebo čekají, že Ron Paul donutí Fed k utahování.

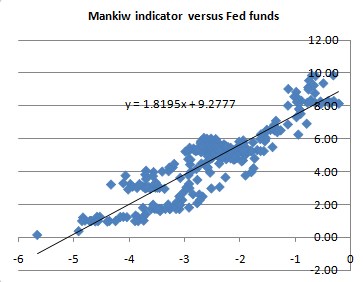

Pro odvození vztahu mezi inflací, nezaměstnaností a sazbami můžeme použít i jednoduché Mankiwovo pravidlo. V jeho rámci je sazba Fedu lineární funkcí jádrové CPI inflace, od které je odečtena míra nezaměstnanosti. Mezi roky 1988 a 2008 tento vztah vypadal následovně:

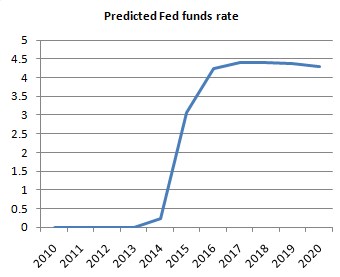

Nyní je Mankiwův indikátor (zmíněný rozdíl) na hodnotě – 8,5 % (jádrová inflace kolem 1 % a nezaměstnanost 9,5 %; data pocházejí ze srpna). To implikuje velmi negativní sazby, ve skutečnosti sazby nulové. Pokud do vztahu dosadíme projekce inflace a nezaměstnanosti z CBO (Rozpočtový úřad Kongresu), uvidíme následující očekávaný pohyb sazeb Fedu:

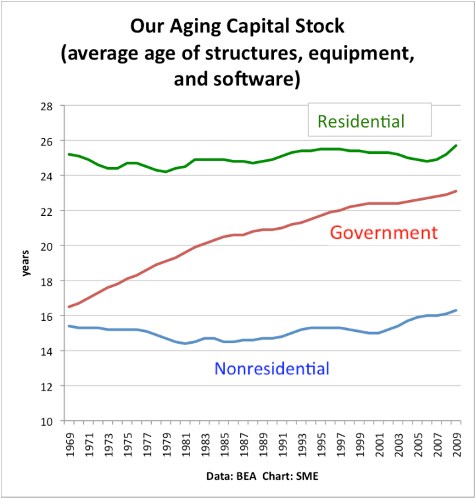

A stavět se nebude: Již nějakou dobu je jasné, že USA, které bývaly zemí s výjimečnou infrastrukturou, se staly zemí, která není schopná postavit nic. Vedle velkých projektů se to ale týká i těch malých. Michael Mandel říká: „Pokud se dnes vše kolem zdá opotřebovanější a ošuntělejší, je tomu tak proto, že to opotřebovanější a ošuntělejší je.“ A dokládá to následujícím grafem ukazujícím průměrný věk budov a zařízení v rezidenčním, nerezidenčním a vládním sektoru:

Takže Spojené státy se stávají rok od roku opotřebovanější.

(Zdroj: Blog Paula Krugmana)